Brexit, btw en douane: wat zijn de nieuwe verhoudingen?

Brexit, btw en douane: hoe moet het voort? Het Verenigd Koninkrijk is sinds 31 januari 2020 niet langer een lidstaat van de Europese Unie maar een derde land. En ook de overgangsregeling die gold tot 1 januari 2021 liep inmiddels af. Dit betekent dat de Europese btw-regels niet meer van toepassing zijn op transacties met het Verenigd Koninkrijk. Dit heeft voor Belgische ondernemingen belangrijke gevolgen op het vlak van btw. De meeste wijzigingen hebben betrekking op het goederenverkeer – met inbegrip van btw-registraties en invoer. De nieuwe regels worden hieronder toegelicht vanuit het standpunt van de Belgische ondernemingen die handel drijven met het Verenigd Koninkrijk. Deze regels worden ook weergegeven in een schematisch overzicht hieronder.

Brexit, btw en douane & levering van goederen

Belgische onderneming levert goederen aan Britse onderneming (B2B)

De levering van goederen door een Belgische leverancier aan een Britse onderneming kwalificeert niet langer als een vrijgestelde intracommunautaire levering in België en een intracommunautaire verwerving in het VK. De betrokken levering wordt echter aangemerkt als:

Een export van goederen in België, die in principe vrijgesteld is van Belgische btw.

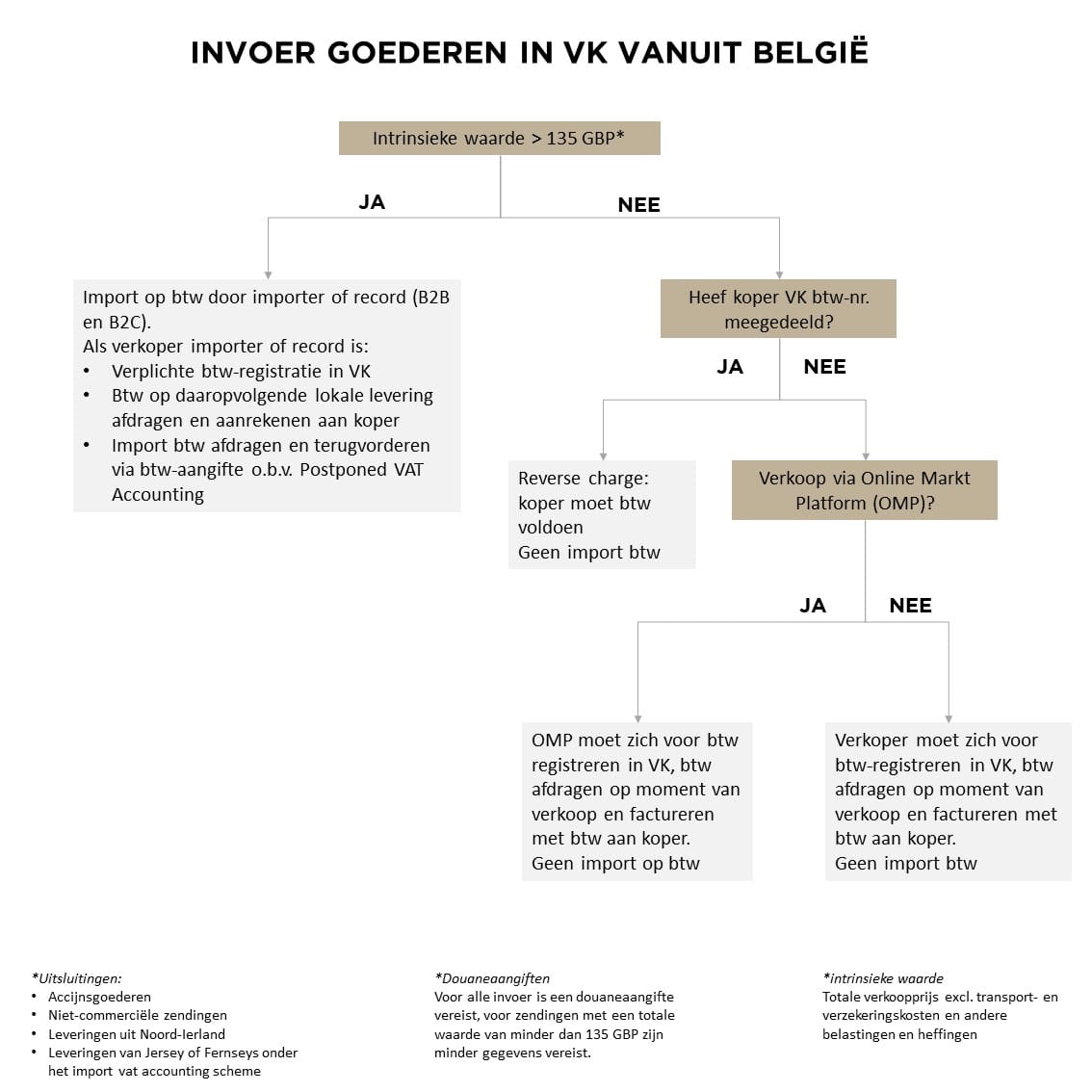

Een import van goederen in het Verenigd Koninkrijk. De btw-behandeling in het VK is verschillend naargelang de waarde van de zending meer of minder dan 135 GBP bedraagt:

- ≤ 135 GBP: de Britse btw is verschuldigd over de verkoop en dus niet bij invoer indien de Britse afnemer een geldig Brits btw-nummer opgeeft aan de Belgische leverancier. Niet de Belgische leverancier, maar de Britse afnemer moet de btw via de verleggingsregeling voldoen. De Belgische leverancier:

- is niet verplicht zich voor btw te registreren in het Verenigd Koninkrijk voor zover de verleggingsregeling van toepassing is;

- factureert zonder btw, maar met de vermelding “reverse charge: customer to account for VAT to HMRC” vanuit zijn Belgisch btw-nummer naar de Britse onderneming;

- moet een uitvoeraangifte (laten) indienen in België waarin hij optreedt als “exporteur”;

- moet een invoeraangifte indienen in het VK indien hij optreedt als “importer of record”;

- een GB EORI-nummer aanvragen bij de Britse douaneautoriteiten.

- > 135 GBP: de Britse btw is bij invoer verschuldigd. Wie verantwoordelijk is voor de btw en de inklaring in het VK, is afhankelijk van wie de invoer regelt. In geval de Belgische leverancier de invoer regelt, dan dient de Belgische leverancier:

- zich verplicht voor btw te registreren in het VK;

- de Britse btw bij invoer te voldoen. Dit kan via ‘Postponed VAT Accounting’ door de btw op te nemen en terug te vorderen in de Britse periodieke aangifte m.b.t. de periode waarin de belasting opeisbaar is geworden;

- de Britse btw op de lokale levering te factureren vanuit haar Brits btw-nummer aan de Britse afnemer;

- moet een uitvoeraangifte (laten) indienen in België waarin hij optreedt als “exporteur”;

- moet een invoeraangifte indienen in het VK indien hij optreedt als “importer of record”;

- een GB EORI-nummer aanvragen bij de Britse douaneautoriteiten.

Belgische onderneming levert goederen aan Britse consumenten (B2C)

De levering van goederen door Belgische onderneming aan een Britse niet-belastingplichtige consument valt niet meer onder de regeling van afstandsverkopen. Echter, wordt deze levering beschouwd als:

Een export van goederen in België die in principe is vrijgesteld van Belgische btw.

Een import van goederen in het Verenigd Koninkrijk. De btw-behandeling in het VK is verschillend naargelang de waarde van de zending en de betrokkenheid van een online-marktplaats (OMP).

- ≤ 135 GBP: de Belgische leverancier factureert en voldoet de Britse btw op het moment van de verkoop. Er is dus geen btw verschuldigd bij invoer. In dergelijk geval is er sprake van een rechtstreekse levering van de Belgische leverancier aan de Britse consument, die geacht wordt plaats te vinden in het VK en dus onderworpen zal zijn aan de Britse btw, met als gevolg dat de Belgische leverancier:

- Britse btw factureert vanuit haar Brits btw-nummer aan de Britse consument;

- Britse btw opneemt via een gewone Britse btw-aangifte in het VK en de btw voldoet aan HMRC;

- zich verplicht voor btw registreert in het VK;

- moet een uitvoeraangifte (laten) indienen in België waarin hij optreedt als “exporteur”;

- moet een invoeraangifte indienen in het VK indien hij optreedt als “importer of record”;

- een GB EORI-nummer aanvragen bij de Britse douaneautoriteiten.

Wanneer de Belgische onderneming goederen verkoopt via een online marktplatform (OMP), wordt de OMP geacht de levering aan de Britse consument zelf te hebben verricht, op voorwaarde dat de waarde van de goederen niet hoger is dan 135 GBP. Bijgevolg moet de OMP de Britse btw afdragen aan HMRC en factureren aan de Britse consument in plaats van de Belgische leverancier.

- > 135 GBP: de Britse btw bij invoer is verschuldigd. Wie de btw zal voldoen, is afhankelijk van wie de invoer van goederen regelt: de verkoper of de koper.

Gelet op de complexiteit van de inklaringsvereisten, is het raadzaam om de formaliteiten niet aan de consument over te laten. De Belgische leverancier kan zich steeds laten vertegenwoordigen door een douane-expediteur om als importer of record op te treden en alle inklaringsvereisten te regelen. Treedt de Belgische leverancier zelf op als import of record, dan zijn dezelfde btw-regels van toepassing als in geval van B2B-context boven 135 GBP.

Tevens is de bestaande btw-vrijstelling voor zendingen max. 15 GBP afgeschaft, hetgeen impliceert dat alle ingevoerde goederen onmiddellijk onderworpen zijn aan btw in een B2C-context.

Brexit, btw en douane: wat met diensten?

Belgische onderneming verricht diensten aan Britse onderneming (B2B)

De algemene regel in de B2B-context is ongewijzigd gebleven ten gevolge van de Brexit en aldus vindt de dienst plaats waar de afnemer van de dienst is gevestigd. Indien een Belgische onderneming een dienst verleent aan een Britse onderneming, dan vindt de dienst plaats in het VK en is de Britse btw van toepassing. De Belgische onderneming moet:

- geen btw op de factuur aanrekenen, maar de vermelding “Outside the scope of EU – art. 44 EU VAT Directive 2006/112/EC” opnemen vanuit haar Belgisch btw-nummer. De btw wordt verlegd naar de Britse onderneming;

- deze diensten niet meer in de intracommunautaire opgave opnemen;

- zich niet voor btw registreren in het VK voor zover de verleggingsregeling van toepassing is.

Belgische onderneming verricht diensten aan Britse consument (B2C)

Ook in de B2C-context is de hoofdregel ongewijzigd gebleven ten gevolge van de Brexit en vindt de dienst plaats waar de dienstverlener is gevestigd.

Dit betekent dat een Belgische onderneming in principe Belgische btw aanrekent aan de Britse consument vanuit haar Belgisch btw-nummer. De Belgische onderneming moet zich niet voor btw-doeleinden in het Verenigd Koninkrijk registreren omwille van het feit de belastbare handeling zich in België lokaliseert.

Op deze hoofdregel bestaan enkele uitzonderingen, waarbij de btw van toepassing is daar waar de consument gevestigd is:

- Telecommunicatiedienst, radio- en televisieomroepdienst en elektronische dienst.

- Intellectuele of immateriële diensten.

De twee uitzonderingsgevallen hebben tot gevolg dat de Belgische onderneming zich wel voor btw moet registreren in het Verenigd Koninkrijk en de btw aan HMRC moet afdragen.

Douane

Vanaf 1 januari 2021 is het handelsakkoord tussen de EU en het VK in werking getreden, dewelke bij invoer van goederen een wederzijdse nultarief van invoerrechten oplegt. De voorwaarde hiertoe is dat deze goederen van preferentiële EU- of VK-oorsprong zijn. Dit betekent dat het land van oorsprong moet worden aangetoond voor zending naar zowel zakelijke als particuliere ontvangers. Dit kan aan de hand van een oorsprongsverklaring.

De Brexit heeft geleid tot ingrijpende wijzigingen die verregaande gevolgen hebben voor Belgische ondernemingen. Zo dient de Belgische onderneming aan een geheel van formaliteiten te voldoen (verplichte btw-registratie in het VK, invoer- en uitvoeraangiften indienen, aanvragen van een GB EORI-nummer…). Gelet op de complexiteit van het vervullen van de in- en uitvoeraangiften, is het aanbevolen beroep te doen op een douane-expediteur. Overigens heeft de herkwalificatie van het VK als een derde land tot gevolg dat de verrichte handelingen in andere roosters moeten worden opgenomen in de periodieke aangiften.

Meer weten over dit specifieke dossier rond Brexit, btw en douane? Twijfel niet om ons te contacteren.