Autofiscaliteit: iedereen een nieuwe wagen onder de kerstboom?

De nieuwe fiscale hervormingswet als gevolg van het zogenoemde ‘Zomerakkoord’ richt zijn pijlen ook op de bedrijfswagens. Ontdek alle nieuwe veranderingen rond autofiscaliteit.

Zoals dit reeds bestond voor de vennootschappen, werd vanaf 1 januari 2018 de aftrek van autokosten voor eenmanszaken (o.a. zelfstandigen en vrije beroepen zonder vennootschap) afhankelijk gemaakt van de uitstoot van de auto. Hoe vervuilender de auto, hoe kleiner het bedrag dat u in mindering kan brengen.

Niet voor de wagens aangekocht vóór 1 januari 2018

Voor auto’s aangekocht vóór 1 januari 2018 werd er in de wetgeving een overgangsregeling voorzien. De kosten van deze wagens zullen voor zelfstandigen nooit voor minder dan 75% aftrekbaar zijn, zelfs al geeft de CO2-uitstoot volgens de gekende tabel aanleiding tot een kleiner aftrekpercentage.

Bovendien, indien deze wagens een uitstootgemiddelde hebben van minder dan 115 g/km (diesel) of 125 g/km (benzine), mogen ze toch toepassing maken van de tabel waarin een groter aftrekpercentage bepaald wordt. Met andere woorden, zelfstandigen die in 2017 nog een wagen kochten met een uitstoot van minder dan 115 g/km (diesel) of 125 g/km (benzine), mogen voortaan dus meer kosten aftrekken.

Autofiscaliteit vanaf 2020: voor vennootschappen steeds duurder, voor zelfstandigen soms duurder

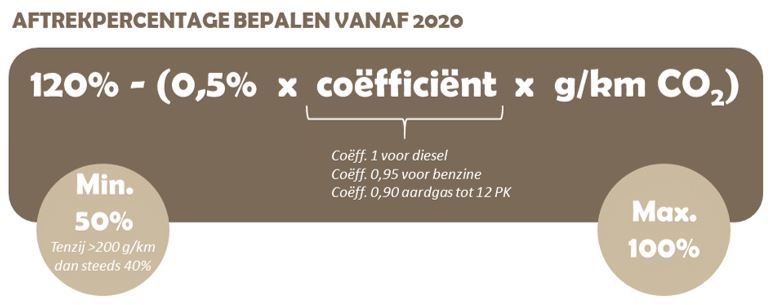

Voor vennootschappen blijft de aftrek van autokosten volgens de huidige CO2-schijven bestaan tot 31 december 2019. Vanaf 2020 komt er evenwel een nieuwe aftrekformule voor de zelfstandigen én voor de vennootschappen. (afbeelding 2) Het overgangsregime voor de wagens die vóór 2018 werden aangekocht blijft ook vanaf 2020 gelden, maar dan alleen voor de eenmanszaken (zelfstandigen, vrije beroepen,…).

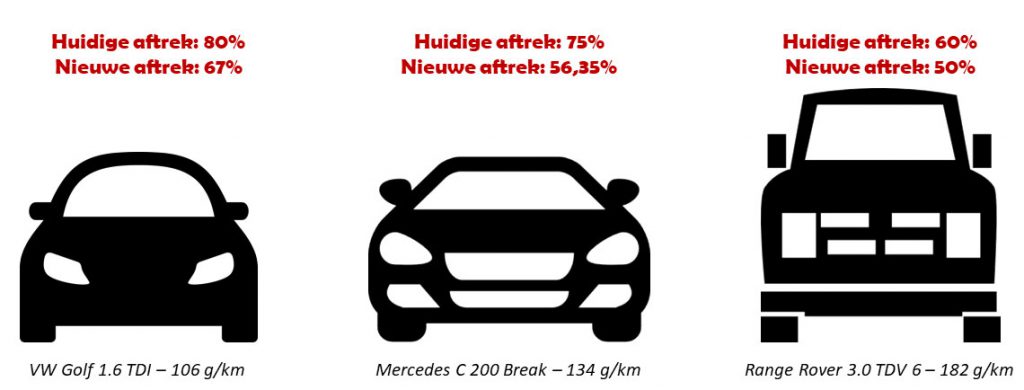

De nieuwe formule leidt ertoe dat de kostenaftrek voor de meeste wagens sterk zal dalen vanaf 1/01/2020. Enkele voorbeelden in afbeelding 3 maken dit duidelijk.

Ook tanken wordt duurder

Voor de brandstofkosten was het de laatste jaren eenvoudig om het niet-aftrekbare deel te bepalen. Ongeacht de uitstoot van de wagen konden deze kosten door zelfstandigen en vennootschappen voor 75% afgetrokken worden. Dit vaste tarief verdwijnt vanaf 2020. De brandstofkosten zullen vanaf dan ook eerst in de nieuwe aftrekformule gegoten worden en dus afhankelijk worden van de CO2-uitstoot.

Voor de zelfstandigen blijft echter ook hier de overgangsbepaling van kracht. Indien de auto werd aangekocht vóór 1/01/2018, zal de brandstof voor minstens 75% aftrekbaar blijven. Tenzij de uitstoot van de wagen een hoger aftrekpercentage toelaat volgens de nieuwe formule.

Ook tanken wordt duurder

Voor de brandstofkosten was het de laatste jaren eenvoudig om het niet-aftrekbare deel te bepalen. Ongeacht de uitstoot van de wagen konden deze kosten door zelfstandigen en vennootschappen voor 75% afgetrokken worden. Dit vaste tarief verdwijnt vanaf 2020. De brandstofkosten zullen vanaf dan ook eerst in de nieuwe aftrekformule gegoten worden en dus afhankelijk worden van de CO2-uitstoot.

Voor de zelfstandigen blijft echter ook hier de overgangsbepaling van kracht. Indien de auto werd aangekocht vóór 1/01/2018, zal de brandstof voor minstens 75% aftrekbaar blijven. Tenzij de uitstoot van de wagen een hoger aftrekpercentage toelaat volgens de nieuwe formule.

Kosten van ‘fake hybrids’

Het is bekend dat de regering het ‘misbruik’ van het fiscale voordeel voor hybride wagens wil aanpakken. Ze viseert in het bijzonder de zogenaamde ‘stekkerhybrides’. Dit zijn de benzine- en dieselwagens die ook een elektrische motor hebben die u oplaadt via een aansluiting op het elektriciteitsnet.

De batterijcapaciteit van dergelijke wagens is vaak echter zo beperkt dat er nauwelijks gebruik van wordt gemaakt. Maar natuurlijk staat op de papieren van deze wagens een lage gemiddelde uitstoot. Hierdoor kunnen ze in de vennootschapsbelasting toepassing maken van de hogere aftrekschijven en in de personenbelasting van het gunstige voordeel van alle aard.

Indien een hybride wagen geen batterijcapaciteit heeft van 0,5 kWh per 100kg of de uitstoot van de hybride wagen is hoger dan 50 g/km CO2, dan zal het aftrekpercentage van 2020 afhankelijk zijn van het overeenstemmende automodel dat enkel een brandstofmotor heeft.

Voordeel alle aard van ‘fake hybrids’

Zoals gezegd is de hoogte van de uitstoot niet enkel van belang om het aftrekpercentage te bepalen, maar ook om het bedrag van het belastbaar voordeel van alle aard te berekenen. Deze formule baseert zich immers (naast de cataloguswaarde) ook op de uitstoot van de wagen. Een verhoging van de uitstoot leidt dus automatisch tot een groter voordeel van alle aard.

Je kocht een hybride wagen vóór 1 januari 2018?

De valse hybrides aangekocht door zelfstandigen of vennootschappen vóór 1 januari 2018 mogen van de regering blijven genieten van de gunstigere fiscaliteit. Hun officiële ‘lage’ uitstoot moet met andere woorden niet worden verhoogd om het aftrekpercentage of het voordeel van alle aard te berekenen.

De nieuwe (strengere) regels gelden voor de wagens aangekocht vanaf 1 januari 2018 maar, in tegenstelling tot de beweringen in radioadvertenties, gaat de uitwerking pas in vanaf 2020. Vandaag bereiken niet alle hybride wagens de grens van 0,5 kWh/100kg. Gelet op de snelle evolutie van de batterijtechnologie is het echter te verwachten dat de constructeurs enkele modellen de komende jaren boven de grens van 0,5 kWh/100kg kunnen brengen zodat ze fiscaal niet afgestraft worden, ook al werd de auto aangekocht na 1 januari 2018.

Hoewel de 120%-aftrek voor auto’s met een ‘0-uitstoot’ voor vennootschappen verdwijnt vanaf 2020, zal het de komende jaren interessant blijven om met een (echte) hybride of volledig elektrische wagen rond te rijden. Zorg er dan natuurlijk wel voor dat de hybride wagen een batterijcapaciteit heeft van meer dan 0,5 kWh/100kg. Door hun lage uitstoot zullen ze een hogere kostenaftrek genieten en kan het voordeel van alle aard beperkt blijven. Natuurlijk moet u bij dat voordeel ook rekening blijven houden met de catalogusprijs.

Overzicht autofiscaliteit

Meer weten over autofiscaliteit en de hervormingen hierrond? Contacteer onze adviseurs ter zake voor al uw vragen.

Publicatiedatum: 18 december 2017