Autofiscaliteit in 2020: more cars, more problems

Welk goed voornemen heeft u voor het nieuwe jaar? Misschien een paar keer met de fiets naar het werk? Een laadpaal installeren thuis of op de parking van uw onderneming? Eén ding zou alleszins op uw lijstje moeten staan voor 2020: een uitgebreidere boekhouding van uw autokosten! Alles over de autofiscaliteit in 2020.

Weinigen zien door de CO2-opnemende bomen het bos nog. De autofiscaliteit lijkt haast een onontwarbaar kluwen van (overgangs-)regels geworden waardoor men al snel geneigd is de moed op te geven. Dat de bedrijfswagens alweer duurder worden vanaf dit jaar, daarover is iedereen het stellig eens. En jammer genoeg hebben ze gelijk… Maar laten we even alles op een rijtje zetten zodat het bos opnieuw zichtbaar wordt en zodat duidelijk wordt hoe we deze bijkomende fiscale kost eventueel kunnen temperen.

Kleinere kostenaftrek omwille van de ‘gramformule’

Autokosten mag u helaas niet altijd volledig als beroepskosten in mindering brengen van uw inkomsten. De fiscus aanvaardt slechts een aftrekbaar gedeelte waarvan de grootte gebaseerd is op de CO2-uitstoot van de wagen. Hoe meer CO2 de wagen uitstoot, hoe kleiner uw aftrekbare kost zal zijn (en dus ook hoe kleiner uw belastingbesparing).

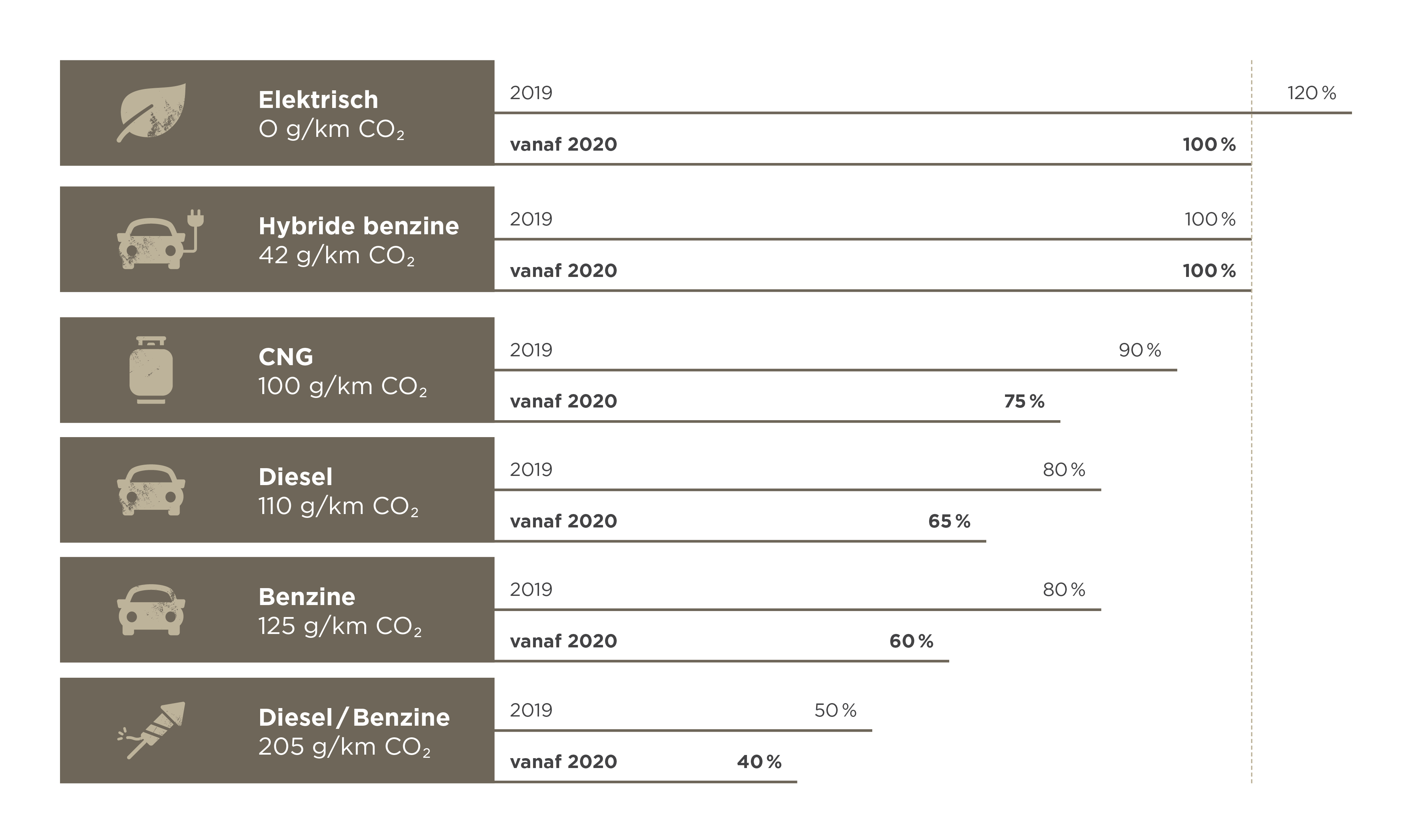

Tot eind 2019 volstond het om de autokosten in te delen volgens 8 aftrekschijven (van 50% tot 120%). De administratieve overlast om een correcte belastingaangifte in te dienen bleef dus al bij al beperkt. Vanaf dit jaar echter zal de zogenaamde ‘gramformule’ eindelijk effectief in werking treden (hoewel ze al twee jaar in het wetboek staat geschreven). Deze formule zorgt ervoor dat elke wagen een ‘uniek’ aftrekpercentage krijgt!

Het aftrekbaar gedeelte van de autokosten wordt voortaan bepaald volgens deze formule:

Samengevat bepaalt u dus het aftrekpercentage door 120% te verminderen met de helft van de CO2-uitstoot (die desgevallend licht gecorrigeerd wordt naargelang het type van brandstof).

Het aftrekpercentage bedraagt minimum 50% en maximum 100%, zelfs wanneer u op basis van de formule resp. een lager of hoger percentage zou uitkomen. (Bijv. een benzinewagen met 170 g CO2/km is niet voor 39% aftrekbaar, maar mag voor 50% in de kosten komen.)

Een uitzondering geldt voor de zwaar vervuilende wagens. Een wagen met meer dan 200 g/km CO2-uitstoot zal steeds slechts voor 40% aftrekbaar zijn.

U zal snel merken dat de aftrek van de wagens dit jaar kleiner wordt. Bovendien geldt de nieuwe berekening ook voor de zelfstandigen en vrije beroepers die zonder vennootschap werken. Al zal hun aftrekpercentage niet lager gaan dan 75% wanneer de wagen reeds vóór 1/01/2018 werd aangeschaft. Althans indien de wagen minder dan 200 g/km CO2 uitstoot. Stoot de wagen 200 g of meer uit, dan zal ook deze ‘oude’ wagen terugvallen op 40% aftrek.

Enkele vergelijkingen t.o.v. het aftrekpercentage van 2019:

Omdat elke wagen zijn eigen aftrekpercentage krijgt, zal het voor bedrijven met grotere vloten een huzarenstuk worden om het juiste bedrag aan verworpen uitgaven op te nemen in de aangifte.

U kan het zich wel gemakkelijker maken: zorg ervoor dat voortaan elke autokost (incl. brandstof, zie hieronder) in de boekhouding gekoppeld wordt aan de betreffende wagen met verduidelijking van het brandstoftype en de CO2-uitstoot (eventueel op basis van de nummerplaat). Het zal u een heleboel kopzorgen besparen.

Brandstofkosten volgen nu ook de CO2-uitstoot!

Gedaan met het boeken van alle brandstofkosten van de personenwagens op één boekhoudrekening. De brandstofkosten volgen immers vanaf 2020 dezelfde aftrekbeperking als deze die geldt voor de wagen zelf. Tot eind vorig jaar gold er nog een algemene aftrek van 75% voor brandstof, maar nu zou dit wel eens een pak lager kunnen uitvallen. De grens ligt voor dieselwagens op een uitstoot van 90 g/km CO2 en voor benzinewagens op 95 g/km CO2. Stoot uw wagen minder CO2 uit, dan geniet de brandstof voortaan een hogere aftrek, maar ligt de uitstoot hoger, dan wordt de aftrek kleiner dan voorheen.

Ook hier blijft echter een overgang gelden voor zelfstandigen en vrije beroepers zonder vennootschap. De brandstof zal steeds voor minstens 75% aftrekbaar blijven wanneer de wagen werd aangeschaft vóór 1/01/2018.

Houd er rekening mee dat élke vorm van brandstof bedoeld wordt en dus niet enkel benzine of diesel. De ‘getankte’ elektriciteit in elektrische en hybride wagens, lpg, cng, biobrandstof,… volgen hetzelfde regime.

Elektrische wagens hebben nog steeds een streepje voor bij de fiscus

Onder druk van de strenge CO2-normen die Europa aan de autoconstructeurs oplegt, komen meer en meer wagens op de markt die volledig door elektriciteit worden aangedreven. De opinies zijn verdeeld of dit nu de meest milieuvriendelijke optie is, maar het is natuurlijk niet aan ons om hierover te adviseren.

Bij de fiscus hebben de elektrische wagens alleszins een streepje voor. U zal geen enkele kost verbonden aan deze wagen moeten beperken vooraleer u ze aftrekt. 100% aftrek dus omwille van de 0 g/km CO2-uitstoot.

Tot en met 2019 mocht u zelfs nog een bedrag bij de aftrekbare kosten optellen als gevolg van de 120%-aftrek voor de elektrische wagens, maar die gunstmaatregel geldt vanaf dit jaar niet langer. Toegegeven, veel bracht dit uiteindelijk niet op want bij uitkering of bij stopzetting van de vennootschap zal dit bijkomend vrijgestelde gedeelte alsnog belast worden.

100%-aftrek wordt dus het absolute maximum, ook voor de kostprijs van de elektriciteit waarmee de batterijen opgeladen worden.

Als u de nieuwe gramformule nog eens aandachtig bekijkt, zal u trouwens merken dat niet enkel de elektrische wagens van de 100%-aftrek kunnen genieten. Ook de dieselwagens met een CO2-uitstoot van minder dan 40 g/km en de benzinewagens van minder dan 42 g/km bereiken het hoogste aftrekpercentage van 100%. Met een dergelijke lage uitstoot zal u hiervoor allicht wel de hybride versies moeten kiezen.

De ene plug-in hybride is de andere niet

Ze komen in veel vormen tegenwoordig, de wagens met zowel een verbrandingsmotor als een elektromotor:

- een ‘mild hybrid’ met een beperkte elektrische ondersteuning van de verbrandingsmotor maar zonder elektrische autonomie,

- een ‘full hybrid’ die een klein autonoom elektrisch rijbereik heeft, en

- de ‘plug-in hybrid’ (PHEV) met wat grotere batterijen die je zelf kan opladen via een stekker en die in staat is om een zekere afstand volledig elektrisch te rijden.

Gelukkig voorziet de fiscaliteit niet in afzonderlijke regels voor elk van deze aandrijfsystemen. Aangezien ze nog steeds over een verbrandingsmotor beschikken, zullen ze ook nog steeds een CO2-uitstoot hebben (die evenwel lager is dan de wagens zonder elektromotor). De gramformule zal ook voor deze wagens uitmaken hoeveel kosten u zal mogen aftrekken.

Door de relatief lage uitstoot bereiken ze veelal een gunstige kostenaftrek (en dus een hogere belastingbesparing). Neem bijvoorbeeld de BMW X5 xDrive45e PHEV die een CO2-uitstoot heeft van 41 g/km. Hiervan zal u de kosten voor 100% mogen aftrekken. Evenveel dus als een volledig elektrische wagen. Ook het voordeel van alle aard (VAA) vaart trouwens wel bij de lage uitstoot (zie hieronder).

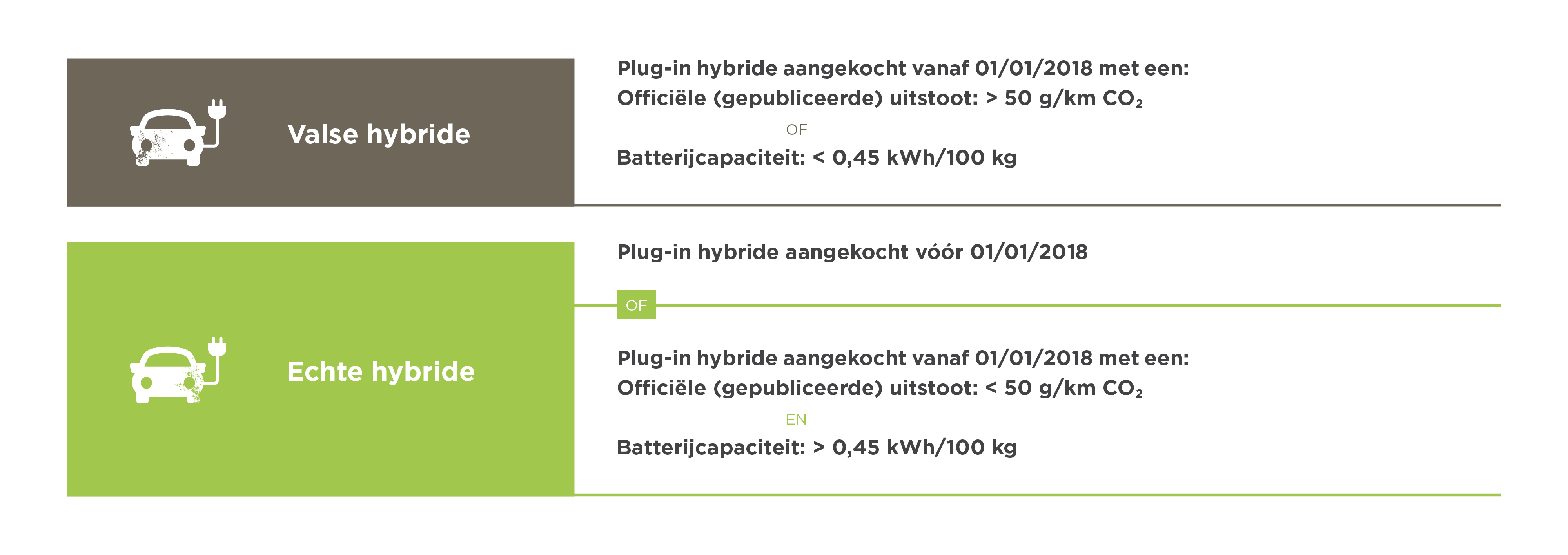

Wie vooral gewonnen is voor het fiscale voordeel van een plug-inwagen kijkt vóór de aankoop de technische gegevens best twee keer na. Omdat onze regering wilde vermijden dat aanzienlijke voordelen worden toegekend aan wagens die in werkelijkheid toch niet zo milieuvriendelijk zijn, werd beslist om de gunstige fiscaliteit enkel te behouden voor ‘echte hybrides’ waarvan de batterij voldoende groot is. De zogenaamde ‘valse hybrides’ (helaas niet verkozen tot ‘woord van het jaar’) hebben een te kleine batterijcapaciteit in verhouding tot hun gewicht, waardoor ze een te beperkte elektrische actieradius zouden hebben.

Wanneer een hybride plug-in voertuig, aangeschaft vanaf 1/01/2018, geen accucapaciteit heeft van minstens 0,5 kWh/100kg (of minstens 0,45kWh/100kg dankzij de afrondingsregels) of een CO2-uitstoot heeft van meer dan 50 g/km, zal er niet langer gekeken worden naar hun eigen CO2-waarde maar naar de uitstoot van een ‘overeenstemmend model’ dat enkel een klassieke verbrandingsmotor heeft. Het zal de uitstoot van deze laatste zijn dat gebruikt moet worden voor de berekening van de kostenaftrek en voor de berekening van het VAA. Mocht er geen overeenstemmend voertuig bestaan, dan wordt de uitstoot van de valse hybride vermenigvuldigd met 2,5.

Een valse hybride wordt op die manier in de meeste gevallen vanaf dit jaar een pak duurder! Aan welke voorwaarden een overeenstemmend model moet voldoen en wat de fiscale impact is, leest u hier.

Een door de fiscus goedgekeurde lijst van overeenstemmende voertuigen is in de maak en zal (hopelijk) in de lente op de website van de FOD Financiën raadpleegbaar zijn.

Bent u verplicht om uw (echte) hybride wagen regelmatig op te laden om van de gunstige fiscaliteit te genieten? Nee, helemaal niet. Zelfs wanneer de wagen nooit aan de stekker ligt en enkel op benzine of diesel rijdt, mag u de kosten volgens het hoge aftrekpercentage aftrekken. En dit geldt zelfs voor de benzine- of dieselkost. Het plannetje van de overheid om ‘valsspelers’ te slim af te zijn, is dus niet geheel waterdicht…

VAA wijzigt niet, behalve voor de valse hybride

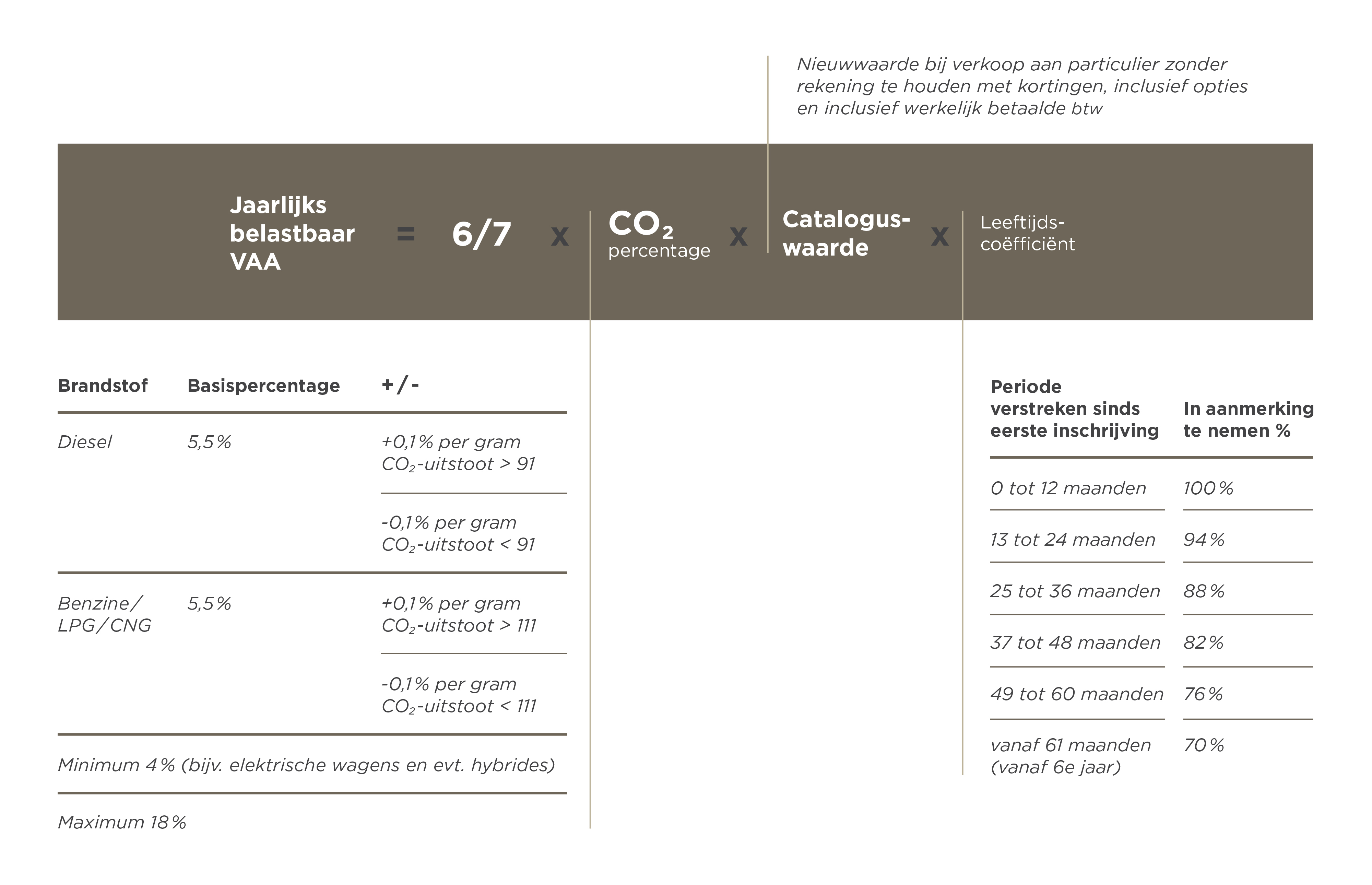

Wanneer u gratis mag rijden met een wagen die toebehoort aan uw werkgever of uw vennootschap dan wordt u op de waarde van dit privégebruik belast. Deze waarde wordt ook wel het voordeel van alle aard genoemd (VAA) en wordt aan dezelfde (hoge) belastingtarieven onderworpen als het gewone loon.

Doorheen de jaren is de berekeningswijze van het VAA vaak gewijzigd, maar de huidige formule viert dit jaar toch reeds haar 8e verjaardag. Ook voor 2020 blijft ze ongewijzigd van toepassing op de berekening van het belastbaar bedrag.

Twee belangrijke parameters bepalen het VAA: de cataloguswaarde en (alweer) de CO2-uitstoot. Hoe duurder en hoe vervuilender de wagen, des te groter zal het bedrag zijn waarop u wordt belast.

Nemen we bij wijze van voorbeeld even opnieuw de BMW X5 xDrive45e PHEV (41 g/km CO2) erbij. Stel dat deze een cataloguswaarde heeft van 100.000,00 EUR, dan zal het te belasten VAA 3.428,57 EUR bedragen op jaarbasis. Zou u kiezen voor het dieselmodel met (bijv.) een CO2-uitstoot van 170 g/km en met dezelfde cataloguswaarde, dan mag u zich verwachten aan een jaarlijks belastbaar VAA van 11.485,71 EUR (ofwel meer dan drie keer zoveel dan de hybride versie).

Zoals reeds toegelicht, wordt er niet langer rekening gehouden met de elektrobatterij van een valse hybridewagen die u aankocht sinds 01/01/2018. Er wordt daarentegen teruggegrepen naar de CO2-uitstoot van het overeenstemmende model met een thermische motor, niet enkel om de aftrekbare kosten te berekenen maar ook ter bepaling van het VAA. Er bestaat geen bijzondere VAA-formule voor de valse hybride, maar de hogere uitstoot zal ervoor zorgen dat het VAA volgens de gekende berekeningswijze de hoogte in schiet.

WLTP, Qué?

U merkt dat de wetgever graag de CO2-uitstoot van een wagen erbij neemt om de fiscale rekening te maken. Denk bijvoorbeeld ook aan de verkeersbelasting, inschrijvingstaks (BIV) of de solidariteitsbijdrage (CO2-taks) die allen, in Vlaanderen althans, geënt zijn op de CO2-uitstoot.

Maar u vernam wellicht dat er sinds kort een nieuwe meetmethode is voor de uitstoot van een personenwagen. Dat klopt inderdaad. Nieuwe wagens worden vanaf 2018 onderworpen aan de zgn. ‘WLTP-testcyclus’ (Worldwide Harmonised Light Vehicle Test procedure) om de milieu-impact van de wagen te meten, waaronder dus ook de CO2-uitstoot. Remember ‘dieselgate’.

De nieuwe test zou de werkelijke rijomstandigheden dichter benaderen in vergelijking met de verouderde ‘NEDC-procedure’ (New European Driving Cycle). De WLTP verbruiks- en uitstootcijfers liggen dan ook een stuk hoger dan de oudere NEDC-waarden; tot wel 20% hoger, beweren enkele onderzoeken.

De belastingen die de CO2-uitstoot in rekening brengen, stijgen hierdoor dus onvermijdelijk. Maar zo een vaart loopt het niet. Althans voorlopig nog niet. Tot eind 2020 mag u de lagere NEDC 2.0 waarde blijven gebruiken. Dit is een gecorreleerde theoretische waarde die de autoconstructeurs berekenen vanuit de nieuwe WLTP-waarde, om de consument toe te laten een WLTP-model objectief te vergelijken met een NEDC-model.

De (gecombineerde) NEDC 2.0-uitstootwaarde vindt u terug op het gelijkvormigheidsattest van uw wagen achter de code 49.1. De hogere WLPT-uitstoot staat achter de code 49.4. Aangezien het inschrijvingsbewijs van uw wagen de CO2-uitstoot niet langer vermeldt, heeft enkel uw gelijkvormigheidsattest enige bewijswaarde.

En wat dan vanaf 2021? Eerlijk, we weten het zelf niet. En zolang ons land zonder nieuwe regering blijft, blijven volgende vragen nog even onbeantwoord:

- Wordt de WLTP-waarde onmiddellijk van kracht in de fiscaliteit vanaf 1/01/2021?

- Wordt de WLTP-waarde nog enigszins (naar onder) gecorrigeerd om niet ineens geconfronteerd te worden met een forse belastingverhoging?

- Moeten enkel de nieuwe wagens rekening houden met hun WLTP-uitstoot?

- En welke wagens worden in dat geval als ‘nieuw’ beschouwd?

U kocht misschien recent een (echte) hybride wagen en u krijgt nu schrik dat deze wel eens ‘vals’ zou worden onder de nieuwe CO2-meting? Die kans is echter klein. De plug-in hybrides hebben veelal een lagere uitstoot volgens de nieuwe WLTP omdat het aandeel van de elektrische motor in die test zwaarder doorweegt.

Autofiscaliteit in 2020: let us do the math for you!

De fiscale lasten op de bedrijfswagens worden duidelijk groter. Enkel de overschakeling op milieuvriendelijkere versies lijkt nog enige soelaas te bieden.

Maar misschien wordt het stilaan tijd om een elektrische of hybride wagen toch eens grondig te overwegen. Tenminste, als de huidige beperkingen van het elektrisch rijden voor u geen hinderpaal vormen. Als we de geruchten en reeds ingediende wetsvoorstellen mogen geloven, zal dit voor ondernemingen over een paar jaar nog het enige betaalbare alternatief zijn. Wagens mét een uitstoot zullen immers hoe langer hoe meer fiscaal ontmoedigd worden.

Aan een milieuvriendelijke wagen hangt natuurlijk (vandaag nog) een stevig prijskaartje. Toch zou u aan het einde van de rit wel eens voordeliger kunnen uitkomen dan wanneer u een (op het eerste zicht goedkopere) diesel of benzinewagen zou kopen. O.a. de hoge kostenaftrek en het lage VAA zorgen ervoor dat de zgn. ‘TCO’ (Total Cost of Ownership), of zeg maar het volledige netto-kostenplaatje van een elektrische of hybride wagen, vaak lager ligt.

Trekt uw onderneming binnenkort de kaart van een groener wagenpark of heeft u zelf een nieuwe wagen op het oog? Schakel ons gerust in! Wij berekenen voor u wat de impact is van de nieuwe autofiscaliteit op uw wagenpark en hoe groot de besparing is wanneer u voor milieuvriendelijkere wagens kiest.

Meer info over de autofiscaliteit in 2020? Geef ons een seintje en we springen mee in de wagen!

Publicatiedatum: 10 januari 2020