‘Btw verlegd’: nieuwe factuurvermelding voor Belgische aannemers

Belgische aannemers die werken in onroerende staat verrichten mogen geen btw aanrekenen aan hun medecontractant indien deze periodieke btw-aangiftes indient. De regeling “btw verlegd” liep op een aantal vlakken mank en wordt daarom aangepast vanaf 1 januari 2023. Aannemers zullen in de toekomst een extra vermelding op hun factuur moeten aanbrengen.

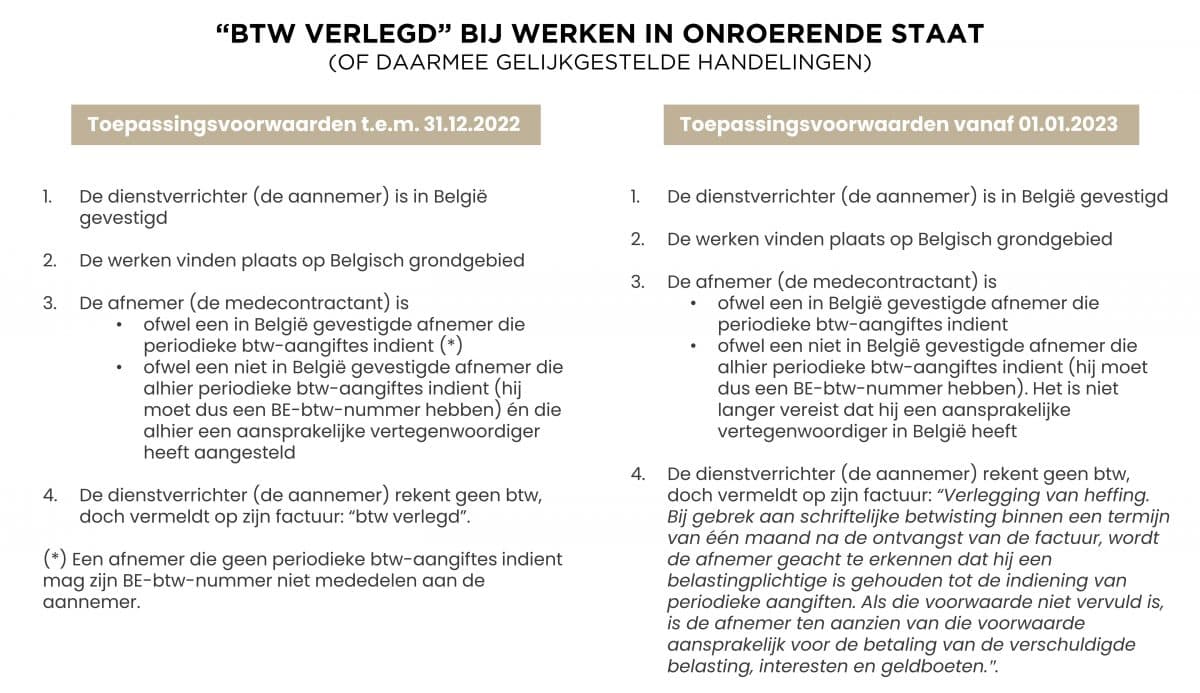

Regeling tot 31.12.2022

Wanneer Belgische aannemers werken in onroerende staat of daarmee gelijkgestelde handelingen verrichten in België, mogen zij geen btw aanrekenen aan hun medecontractant. Zij moeten – onder bepaalde voorwaarden – de btw verleggen naar hun medecontractant (KB nr. 1, art. 20).

Als de afnemer een in België gevestigde afnemer is, dan moet hij periodieke btw-aangiftes indienen (maand- of kwartaalaangiftes). Afnemers die geen periodieke aangiftes indienen, komen dus niet in aanmerking voor de verleggingsregel. Maar hier wringt het schoentje. Sommige belastingplichtigen hebben weliswaar een BE-btw-nummer doch zij dienen geen periodieke btw-aangiftes in. Dit is o.m. het geval voor de zgn. “kleine ondernemingen” (omzet < 25.000 EUR) en “forfaitaire landbouwers”. Als zij – ondanks een strikt verbod ingevoerd in 2018 – hun BE-btw-nummer toch meedelen aan de aannemer, dan is het voor laatstgenoemde niet altijd duidelijk of hij de verleggingsregel mag toepassen. Een verdere aanpassing drong zich dus op.

Als de afnemer niet in België is gevestigd, dan moet hij periodieke btw-aangiftes indienen (hij moet dus een BE-btw-nummer hebben), maar hij moet tevens een aansprakelijke vertegenwoordiger in België hebben. Dit is voor een aannemer niet makkelijk te controleren. Ook hieraan wordt verholpen door de nieuwe regeling.

Nieuwe regeling vanaf 01.01.2023

Het verbod voor de “kleine ondernemingen” en “forfaitaire landbouwers” om hun BE-btw-nummer mede te delen wordt geschrapt. Voortaan moeten zij, zoals iedere belastingplichtige, aan de aannemer wel hun btw-nummer mededelen, doch zij moeten tevens melden dat zij niet voldoen aan de voorwaarden voor de toepassing van de verleggingsregel. U voelt met de ellebogen aan dat dit in de praktijk niet zal gebeuren. Om de aannemer toch van zijn aansprakelijkheid voor het niet aanrekenen van btw te vrijwaren, moet hij in de toekomst volgende vermelding op zijn factuur zetten:

“Verlegging van heffing. Bij gebrek aan schriftelijke betwisting binnen een termijn van één maand na de ontvangst van de factuur, wordt de afnemer geacht te erkennen dat hij een belastingplichtige is gehouden tot de indiening van periodieke aangiften. Als die voorwaarde niet vervuld is, is de afnemer ten aanzien van die voorwaarde aansprakelijk voor de betaling van de verschuldigde belasting, interesten en geldboeten.″.

Strikt genomen moet de aannemer deze vermelding enkel opnemen op facturen gericht aan “kleine ondernemingen” en “forfaitaire landbouwers”, maar in de praktijk is het aan te bevelen deze tekst altijd te vermelden wanneer u de btw verlegt.

Men maakt van de gelegenheid tevens gebruik om de verleggingsregel uit te breiden naar alle buitenlandse afnemers die voor btw geregistreerd zijn in België. De verleggingsregel zal dus gelden zowel t.a.v. zij die een btw-nummer met aansprakelijke vertegenwoordiger hebben (AVI) als t.a.v. zij die ‘slechts’ een zgn. rechtstreekse btw-identificatie hebben (RBI).

Buiten België

Merk op dat de voormelde verleggingsregel van KB nr. 1, art. 20 enkel geldt indien de bedoelde werken in onroerende staat plaatsvinden op Belgisch grondgebied. Indien de werken plaatsvinden buiten België dan gelden de btw-regels van het land waar het onroerend goed ligt. Men zal dan steeds moeten nakijken of, en onder welke voorwaarden, de lokale btw al dan niet kan worden verlegd. Mogelijks zal men zich voor btw moeten registeren in dat land.

Buitenlandse aannemers

Buitenlandse aannemers die werken in onroerende staat verrichten in België, kunnen geen gebruik maken van de verleggingsregel van KB nr. 1, art. 20. Mogelijk kunnen zij wel gebruik maken van onze lokale verleggingsregel van art. 51, §2, 5° WBTW, maar aan die regel wordt (voorlopig?) niets gewijzigd. Dit betekent dat buitenlandse aannemers die de btw willen verleggen nog steeds moeten nagaan of hun in België gevestigde afnemer periodieke btw-aangiftes indient, of dat hun in het buitenland gevestigde afnemer een aansprakelijke vertegenwoordiger in België heeft.

Heeft u nog vragen over de verleggingsregel, contacteer dan onze btw-specialisten.