Opeisbaarheid van btw: waar moet u op letten?

De regels omtrent opeisbaarheid van btw bepalen het tijdstip waarop u een handeling moet opnemen in uw btw-aangifte. In principe wordt de btw opeisbaar op het tijdstip dat u de factuur uitreikt, maar dat is echter niet altijd zo. Tijd om ons te verdiepen in de regels en uitzonderingen van de opeisbaarheid van btw.

1. Leveringen en diensten binnen België

Voor binnenlandse handelingen wordt de btw opeisbaar op het tijdstip waarop u de factuur uitreikt, ongeacht of dit vóór of na het tijdstip is waarop u de levering of de dienst verricht.

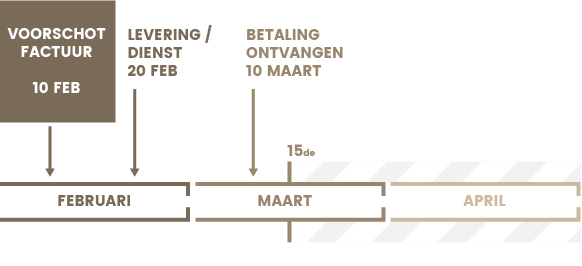

Voorschotfactuur

Voor voorschotfacturen gelden geen bijzondere regels. Wanneer u een voorschotfactuur uitreikt, wordt de btw dus opeisbaar op het tijdstip van uitreiking van deze factuur. In onderstaand voorbeeld is dit op 10 februari. Deze voorschotfactuur neemt u dus op in de btw-aangifte van februari of het 1ste kwartaal.

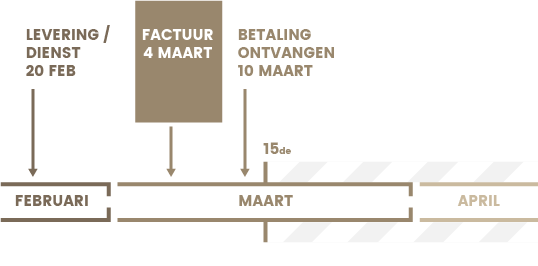

Factuur uitgereikt na levering of dienst

Reikt u een factuur uit nadat u de levering of de dienst heeft verricht, dan wordt de btw nog steeds opeisbaar op het tijdstip van uitreiking van de factuur. In onderstaand voorbeeld is dit dus op 4 maart. U neemt de factuur op in de btw-aangifte van maart of het eerste kwartaal.

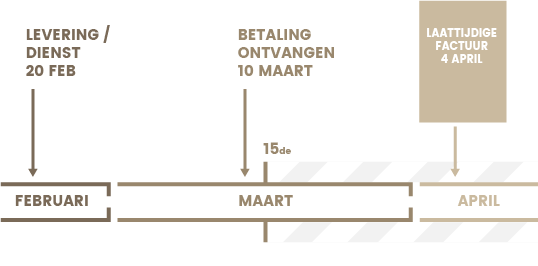

Laattijdige factuur

Volgens de btw-wetgeving moet u de factuur uitreiken ten laatste de 15de dag van de maand volgend op die waarin u de levering of de dienst heeft verricht. U mag dit dus niet blijven uitstellen. Reikt u de factuur toch later uit, dan wordt de btw in ieder geval opeisbaar op het tijdstip waarop uit de factuur uiterlijk had moeten uitreiken. De btw wordt in onderstaand voorbeeld dus opeisbaar op 15 maart en moet dus worden opgenomen in de btw-aangifte van maart of het eerste kwartaal.

Vooruitbetalingen

In het geval u de prijs of een deel ervan ontvangt vooraleer u de levering of de dienst heeft verricht en vooraleer u een (voorschot)factuur heeft uitgereikt, dan wordt de btw opeisbaar op het tijdstip van de ontvangst van dit voorschot. In onderstaand voorbeeld is dit op 10 februari waardoor het ontvangen voorschot reeds moet worden opgenomen in de btw-aangifte van februari of het 1ste kwartaal.

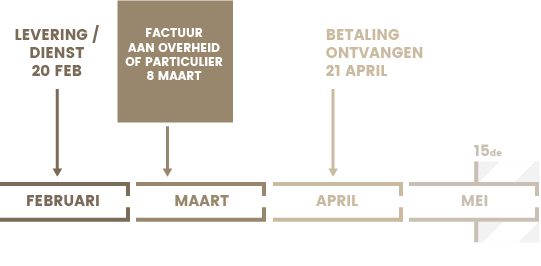

Handelingen voor particulieren en overheden

De prestaties die u verstrekt aan particulieren, hoeft u slechts in de btw-aangifte op te nemen op het tijdstip dat u de prijs ontvangt, tenzij u verplicht bent een factuur uit te reiken. Naar analogie met de regeling voor particulieren, hoeft u prestaties verstrekt voor overheden eveneens pas op te nemen in de btw-aangifte op het tijdstip van de ontvangst van de prijs of een deel daarvan. Hierdoor vermijdt u een voorfinanciering van de btw ingeval van late betaling door de overheid. Opgelet, deze tolerantie mag u niet toepassen voor facturen die u aan de overheid met ‘btw verlegd’ moet uitreiken.

In het voorbeeld hierna, wordt de btw dus opeisbaar op 21 april. De btw moet dus pas in de btw-aangifte van april of het tweede kwartaal worden opgenomen.

2. Intracommunautaire prestaties: eigen regeling

Voor intracommunautaire prestaties gelden afwijkende regels inzake opeisbaarheid van btw.

Intracommunautaire leveringen

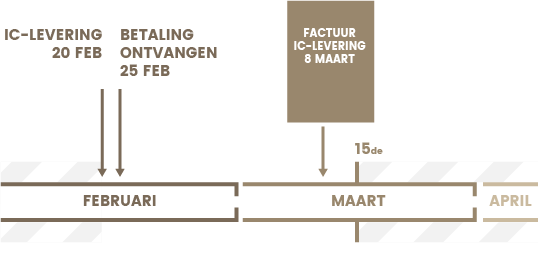

Wanneer u een factuur uitreikt voor een intracommunautaire levering, dan wordt de btw opeisbaar op het tijdstip van de uitreiking van de factuur, op voorwaarde dat deze niet vóór de levering wordt uitgereikt. Indien helemaal geen factuur wordt opgesteld, wordt de btw in ieder geval opeisbaar op de 15de dag van de maand na de levering.

In het voorbeeld hierna wordt de btw dus opeisbaar op 8 maart. De factuur moet bijgevolg worden opgenomen in de btw-aangifte van maart of het eerste kwartaal.

Intracommunautaire diensten

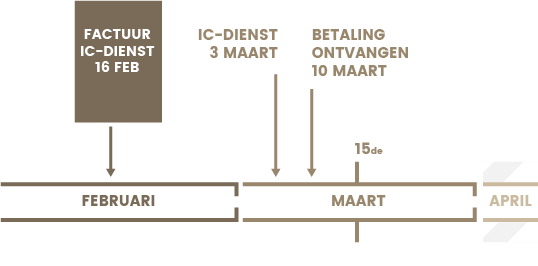

Voor intracommunautaire diensten ten slotte, wordt de btw opeisbaar op het ogenblik dat u de dienst verricht, of indien eerder, op het tijdstip dat u de prijs ontvangt. In onderstaand voorbeeld is dat op 3 maart, waardoor de factuur moet worden opgenomen in de btw-aangifte van maart of het eerste kwartaal.

Wenst u graag meer te weten over de opeisbaarheid van btw of zit u met een specifieke vraag? Contacteer ons vandaag nog, wij helpen u graag verder met professioneel advies!