Tax Shelter voor podiumproducties: wat moet u weten?

De regering breidde het tax shelter-stelsel voor audiovisuele werken uit tot podiumwerken. De nieuwe regeling staat in de wet van 25 december 2016. Ze is van toepassing op raamovereenkomsten die worden ondertekend vanaf 1 februari 2017. Wat dient u zeker te onthouden over dit tax shelter voor podiumproducties?

Podiumproducties: wat wel?

Eerder hebben wij u bericht over het gewijzigde tax Shelterregime (zie artikel “Tax Shelter anno 2016: nieuwe regels, opportuniteiten en valkuilen”).

Er is nu een bijkomende uitbreiding voor podiumproducties. Belangrijk daarbij is dat het moet gaan om een “nieuwe” productie. Het kan gaan om een theater-, circus-, straattheater-, opera-, klassieke muziek-, dans- of muziektheaterproductie, met inbegrip van musical en ballet. Alsook de productie van een totaalspektakel, waarbij het scenario, de theatertekst, de regie of de scenografie nieuw is, of die een bepaalde herinterpretatie betreft.

Podiumproducties: wat niet?

Een vuurwerk- of lichtshow kwalificeert niet als nieuwe podiumproductie. Ook producties van hedendaagse muziek en loutere repetities worden expliciet uitgesloten van het toepassingsgebied.

Verder gelden nog steeds dezelfde voorwaarden als voor de audiovisuele werken. Bijgevolg zal de productie erkend moeten worden als “Europees Podiumwerk” en gelden er bijkomende voorwaarden wat betreft de uitgaven van de productievennootschap.

Een interessante investering?

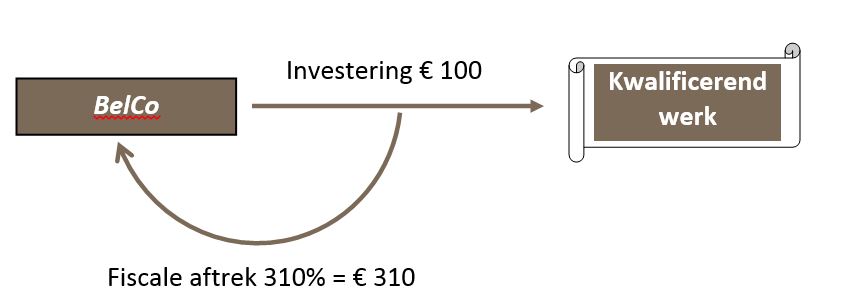

Aan de fiscale vrijstelling werd niets gewijzigd. Er geldt nog steeds een vrijstelling van 310% op de sommen die men investeert in audiovisuele werken of podiumwerken in het kader van een Tax Shelterovereenkomst.

Deze fiscale vrijstelling brengt de investerende vennootschap een fiscaal voordeel op.

De fiscale aftrek levert BelCo een belastingvermindering op van € 105,37 (310 x 33,99%). Rekening houdend met het geïnvesteerde bedrag (€ 100) heeft BelCo aldus een onmiddellijk voordeel genoten van € 5,37.

Aangezien het een fiscale vrijstelling betreft, is het potentiële fiscale voordeel onvermijdelijk verbonden aan het belastingtarief. Zo zal een vennootschap die niet aan het reguliere belastingtarief van 33,99% onderworpen is, zoals een KMO, slechts een zéér beperkt fiscaal voordeel kunnen realiseren.

Voor het fiscale voordeel gelden ook nog steeds dezelfde grensbedragen.

Naast het fiscale voordeel mag natuurlijk het (vast) financieel rendement op de investering niet uit het oog verloren worden. Het gaat om een bijkomende premie die berekend wordt over een periode van maximaal 18 maanden. Deze bedraagt 4,5%, verhoogd (of verlaagd) met het geldende Euribor-tarief en is onafhankelijk van het succes van de productie.

Het laatst beschikbare Euribor-tarief (3m) bedraagt -0,329%, bijgevolg bedraagt het financiële nettorendement voor de investerende vennootschap 4,171%. Gecombineerd met het fiscale voordeel kan er aldus een totaal rendement gerealiseerd worden van 9,541%.

Begeleiding

Wilt u een fiscaal voordeel realiseren door met uw vennootschap te investeren in een audiovisueel werk of podiumwerk in het kader van een Tax Shelterovereenkomst? Van Havermaet begeleidt u graag.

Publicatiedatum: 3 april 2017