Ook Vlaamse belastingen regulariseren vanaf 2017

De nieuwe regularisatieronde van ontdoken belastingen ging al van start op 1 augustus 2016 (Zie artikel: “Deze 8 vragen heeft u nog over de fiscale regularisatie”). Deze procedure kunt u voorlopig niet gebruiken om ontdoken Vlaamse belastingen te regulariseren (bijv. erfbelasting). De Vlaamse overheid werkt momenteel een eigen regeling uit die 1 januari 2017 van start zou gaan. Een stand van zaken.

Indien u belastingen ontdook op een (deel van een) erfenis, kunt u dat vandaag niet regulariseren. Dit is een zuivere Vlaamse belasting waarvoor de federale wetgever niet bevoegd is. Maar de Vlaamse minister van Financiën liet weten dat een regularisatiedecreet in de maak is, waardoor voortaan ook alle Vlaamse belastingen, zoals erfbelasting, verkooprecht en schenkbelasting, kunnen worden rechtgezet.

Het decreet is nog niet definitief goedgekeurd maar de krachtlijnen staan zo goed als vast. Opmerkelijk is dat de Vlaamse regularisatie, in tegenstelling tot de permanente federale procedure, slechts loopt tot 31/12/2020. Hierna kunnen geen aangiftes meer worden ingediend.

Net zoals de bestaande regularisatiemogelijkheid voor federale belastingen, zal de Vlaamse evenknie eenzelfde onderscheid maken tussen verjaarde en niet-verjaarde belastingen. Let wel: federale inkomstenbelastingen verjaren ‘al’ na 7 jaar, terwijl dit voor de erfbelastingen pas gebeurt na 9 jaar.

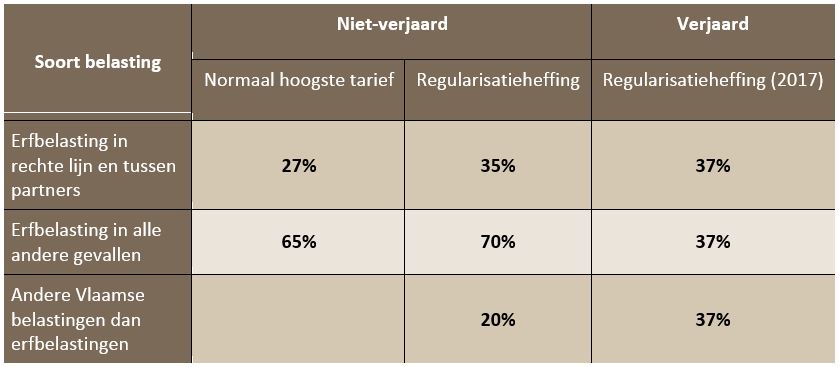

Het voorontwerp van decreet voorziet in vlakke tarieven voor de regularisatie. Erfbelasting die nog niet verjaard is, zal worden belast tegen een tarief van 35 % (rechte lijn en partners) of 70 % (andere erfgenamen). Op niet-verjaarde overige Vlaamse belastingen (bijv. schenkingsrechten) wordt een heffing toegepast van 20 %.

Zodra de verjaringstermijn is verstreken, worden de ontdoken bedragen belast tegen 37 %. Dit tarief zou jaarlijks stijgen met 1 % zodat dit bij een regularisatie in 2020 40 % bedraagt.

Ter vergelijking zetten we de tarieven in het overzicht hieronder naast de hoogste normale tarieven (m.b.t. erfbelasting).

Voor het overige heeft de Vlaamse procedure opvallend veel gelijkenissen met de bestaande federale regularisatie:

- Indien er reeds een belastingcontrole loopt door het gerecht of de Vlaamse belastingdienst, zult u geen gebruik kunnen maken van de Vlaamse regularisatie.

- De procedure staat open zowel voor natuurlijke personen als voor rechtspersonen.

- Bedragen waarvan de aangever niet schriftelijk kan aantonen dat ze hun normale (Vlaamse) belastingregime ondergaan hebben, moeten verplicht meegenomen worden in de regularisatie.

- Wie de Vlaamse regularisatieboete correct betaalt, zal voortaan van een fiscale en gerechtelijke immuniteit kunnen genieten.

- Men zal slechts eenmalig van de regularisatieprocedure gebruik kunnen maken.

- Tegen de berekende regularisatieheffing kan geen beroep worden ingesteld.

De praktische modaliteiten moeten nog uitgewerkt worden. Zo is het specifieke aangifteformulier op heden nog niet gepubliceerd en is het ook nog niet duidelijk bij welke dienst een aangifte moet worden ingediend.

We houden u op de hoogte.

Publicatiedatum: 22 december 2016