Aanwerven van eerste werknemers wordt goedkoper

Het aanwerven van eerste werknemers in de periode tussen 1 januari 2016 en 31 december 2020, geniet hij een volledige vrijstelling van RSZ-werkgeversbijdragen en dit voor de volledige tewerkstellingsperiode van de werknemer. Bovendien worden de bestaande doelgroepverminderingen voor een nieuwe werkgever uitgebreid tot en met de 6de aanwerving. Wij leggen het graag voor u uit.

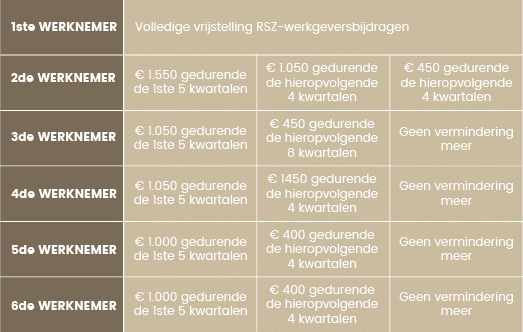

Onderstaande tabel geeft u een duidelijk overzicht van de vanaf 01 januari 2016 geldende RSZ-verminderingen. Houd er wel rekening mee dat de verminderingen enkel kunnen genoten worden binnen de 20 kwartalen, te rekenen vanaf het kwartaal waarin de werkgever de desbetreffende aanwerving heeft verricht.

Let wel, alle vermelde bedragen zijn maximumforfaits die toegekend worden bij volledige kwartaalprestaties bij een voltijdse tewerkstelling. In geval van een deeltijdse tewerkstelling of onvolledige kwartaalprestaties worden deze bedragen aan pro rata berekend. Het tijdstip waarop de vrijstelling wordt aangevraagd kan dus van belang zijn.

Overgangsmaatregel voor een eerste het aanwerven van eerste werknemers vanaf 1 januari 2015

Voor werkgevers die in 2015 zijn overgegaan tot aanwerven van eerste werknemers zijn er overgangsmaatregelen voorzien. Zij zullen ook van de nieuwe verminderingsbedragen genieten, weliswaar beperkt tot het resterend aantal kwartalen van verminderingen waarop zij nog recht hebben en beperkt tot de eerste 5 werknemers. Volgend voorbeeld geeft u meer inzicht:

Een werkgever nam zijn eerste werknemer in dienst in april 2015 en hij genoot dus reeds gedurende 3 kwartalen van een RSZ-doelgroepvermindering a rato van € 1.550. Er restte de werkgever op 1 januari 2016 nog 10 kwartalen waarvoor hij een vermindering kon genieten. Door de nieuwe regeling zal hij vanaf 1 januari 2016 nog 10 kwartalen kunnen genieten van een volledige vrijstelling van de RSZ-werkgeversbijdragen.

Een werkgever nam zijn vierde werknemer in dienst in januari 2015 en hij genoot dus reeds gedurende 4 kwartalen een RSZ-doelgroepvermindering a rato van € 1.000. Er restte de werkgever dus nog 5 kwartalen waarvoor hij een vermindering kon genieten. Vanaf 1 januari 2016 zal de werkgever dus nog 1 kwartaal een vermindering van € 1.050 genieten, met daaropvolgend 4 kwartalen van een vermindering ten bedrage van € 450.

Bestaande regeling

Werkgevers die reeds vóór 2015 zijn overgegaan tot aanwerven van eerste werknemers waarvoor hij de doelgroepvermindering voor eerste werknemers genoot, zullen overigens verder genieten van de regeling inzake doelgroepverminderingen zoals deze bestond op 31 december 2015.

Creatieve oplossingen?

De nieuwe regeling inzake de RSZ-vermindering voor de eerste werknemer is financieel zeer voordelig voor de werkgever. ‘Creatief’ omgaan met uw personeel en bv. een nieuwe vennootschap oprichten waar u uw huidige activiteit onderbrengt kan overigens niet. Om als ‘nieuwe’ werkgever te kunnen worden gekwalificeerd, zal de RSZ nagaan of de nieuwe vennootschap al dan niet als rechtsopvolger van de vorige werkgever kan worden beschouwd. Bovendien zal de RSZ ook nagaan of deze ‘nieuwe’ tewerkstelling al dan niet binnen dezelfde technische bedrijfseenheid gebeurde, want in dat geval is deze tewerkstelling ook niet nieuw.

De interpretatie die de RSZ in deze hanteert is zeer ruim. Als in beide entiteiten ten minste één gemeenschappelijke persoon werkzaam is in eender welke hoedanigheid, is er reeds sprake van een technische bedrijfseenheid. Daarnaast zal men ook volgende criteria – al dan niet in samenhang – hanteren; plaats van de ondernemingen, activiteit van de ondernemingen, bedrijfsmateriaal, ….

Zit u met vragen over de RSZ-doelgroepverminderingen of wilt u graag meer weten? Aarzel niet ons te contacteren, onze experts helpen u graag verder.