Vriendenaandelen kopen: wat moet u zeker weten?

Sinds 11 februari 2021 kan men ‘Vriendenaandeelhouder’ worden en dus zogenaamde vriendenaandelen kopen. Het systeem werd vorig jaar al aangekondigd. Een particulier krijgt in ruil voor zijn investering gedurende vijf jaar een belastingkrediet van 2,5% op het geïnvesteerde bedrag.

Met het Vriendenaandeel van PMV/z moedigt de Vlaamse overheid particulieren aan om rechtstreeks kapitaal te investeren in kleine en middelgrote ondernemingen (kmo’s), gevestigd in het Vlaamse Gewest. Daarmee hoopt ze het succes van de win-winlening te herhalen. Dat systeem bestaat sinds 2006 en kent jaar na jaar meer succes.

Vriendenaandelen: de spelregels

Voor de investeerder

Enkel natuurlijke personen buiten het kader van hun handels- of beroepsactiviteiten komen in aanmerking voor deze maatregel. Werknemers van de onderneming waarin geïnvesteerd wordt, bestuurders of personen met een vergelijkbaar mandaat en diens echtgeno(o)te of wettelijk samenwonende partner worden uitgesloten van het belastingvoordeel.

Bovendien mag een vriendenaandeelhouder of diens partner 24 maanden voorafgaand aan de investering niet uit het vennootschapsvermogen getreden zijn (“uitstappen om dan opnieuw in te stappen”, nvdr.) en mag er uiteindelijk niet meer dan 10% van de aandelen (of converteerbare effecten) en van de stemrechten verworven worden. U kan als vriendenaandeelhouder en/of kredietgever van de Winwinlening in totaal niet meer dan 75.000 EUR ter beschikking stellen aan één of meer begunstigde kmo’s.

Voor de onderneming

Een kmo met een exploitatiezetel in het Vlaamse Gewest kan, in cumul met de Winwinlening, tot 300.000 EUR extra kapitaal ophalen. Financierings-, beleggings- en immovennootschappen alsook managementvennootschappen, zijn uitgesloten. Ten slotte mag de kmo 24 maanden voorafgaand aan de transactie geen kapitaalvermindering, inkoop van eigen aandelen of een andere vermindering of verdeling van het eigen vermogen doorgevoerd hebben (tenzij de vermindering van het eigen vermogen het uitsluitend gevolg was van een uittreding van één of meerdere aandeelhouders). De meeste vennootschapsvormen kunnen Vriendenaandelen uitgeven, maar zelfstandigen, maatschappen, vzw’s en (private) stichtingen komen niet in aanmerking.

Moordende concurrentie

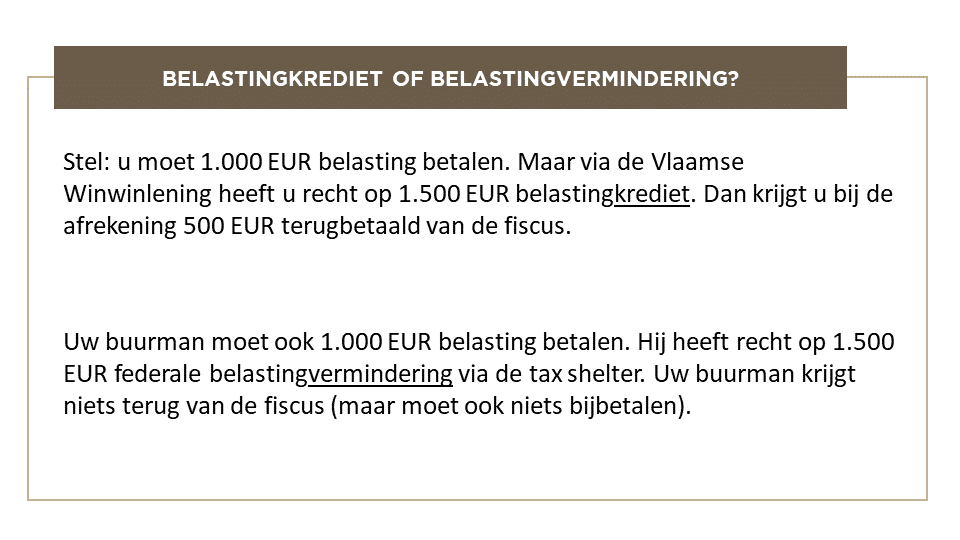

Het is maar de vraag of het Vriendenkapitaal het succes van de Winwinlening kan herhalen. Er is immers geen éénmalig fiscaal voordeel als waarborg bij een eventuele faling van de vennootschap. Bij de Winwinlening werd dit voordeel ingevolge de Coronacrisis nog tijdelijk opgetrokken tot 40% van het uitstaand kapitaal in de vorm van een belastingkrediet.

Ook de federale tax shelter voor start-ups of scale-ups biedt een groter fiscaal voordeel in de vorm van een éénmalige belastingvermindering van resp. 30% en 25% aan wie spaargeld investeert in het kapitaal van een startende onderneming of een groeibedrijf. Daarnaast kennen we sinds kort de ‘Corona tax shelter’ waarbij een investering in een getroffen kmo een belastingvermindering van 20% oplevert.

Voor de aankoop van Vriendenaandelen geniet u dus enkel het belastingkrediet van 2,5% op het geïnvesteerde bedrag gedurende 5 jaar.

Bovendien wordt u effectief aandeelhouder van het bedrijf. Dit betekent ook dat er geen vooropgesteld rendement is op uw investering. Hoeveel aandelen u krijgt, is afhankelijk van de waardering van de onderneming op het moment van de instap. Er moet immers een verslag zijn over de uitgifteprijs van de Vriendenaandelen dat “positief beoordeeld” moet worden door een bedrijfsrevisor of een externe accountant. Dit verslag controleert of de informatie die u werd overgemaakt “getrouw en voldoende” was om de beslissing te maken, maar het gaat u daarentegen niet vertellen of u een góede investering deed.

Nog een laatste tip: vergeet u zeker ook niet te informeren over uw rechten als minderheidsaandeelhouder.