Gesplitste aankoop: Vlaamse belastingdienst versoepelt standpunt

Inleiding

De Vlaamse Belastingdienst (Vlabel) heeft haar standpunt inzake de gesplitste aankoop andermaal gewijzigd, dit keer in het voordeel van de belastingplichtige. Concreet heeft zij een tolerantie ingevoerd voor de aankoopakten die werden verleden in de periode van 1 september 2013 tot en met 18 juni 2015. Wat houdt deze tolerantie precies in? Is de techniek van de gesplitste aankoop op vandaag nog interessant? Welke fiscale aandachtspunten zijn er? Een overzicht …

Gesplitste aankoop: wat is het?

De ‘gesplitste aankoop’ is een ideale planningstechniek voor de aankoop van een onroerend goed dat u zelf wenst te bewonen of waarvan u de inkomsten wenst te behouden, maar dat u later belastingvrij wil doorgeven aan uw kinderen.

Bij een gesplitste aankoop kopen de ouders het vruchtgebruik en de kinderen de blote eigendom van hetzelfde onroerend goed. Hierdoor blijft het vruchtgebruik levenslang bij de ouders. De ouders kunnen dus gedurende hun leven het onroerend goed bewonen, verhuren, … . Als de ouders overlijden, zal het vruchtgebruik uitdoven en automatisch aanwassen bij de kinderen als blote eigenaars zonder dat zij hierop erfbelasting moeten betalen.

Vermoeden van verdoken schenking

De wetgever heeft echter specifiek voor de gesplitste aankoop een wettelijk vermoeden ingevoerd. Dit heeft tot gevolg dat bij het overlijden van de vruchtgebruiker het goed geacht wordt toch in volle eigendom aanwezig te zijn in de nalatenschap, waardoor de belastingadministratie alsnog erfbelasting kan heffen.

De wetgever viseert hiermee de zogenaamde ‘bedekte bevoordelingen’, waarbij de overledene laat uitschijnen dat zijn erfgenamen de blote eigendom hebben betaald, maar in werkelijkheid hij/zij de aankoop volledig gefinancierd heeft.

Tegenbewijs

Dit wettelijk vermoeden, en dus de heffing van erfbelasting, kan buiten spel gezet worden indien de blote eigenaar onder meer het bewijs levert dat hij de nodige ‘persoonlijke gelden’ bezat om de blote eigendom te kopen.

De kinderen beschikken echter niet altijd over de nodige financiële middelen om de blote eigendom met eigen gelden aan te kopen. Voorafgaand aan de aankoop schenken de ouders dan ook vaak een geldsom, zodat de kinderen deze vervolgens kunnen aanwenden om de blote eigendom aan te kopen.

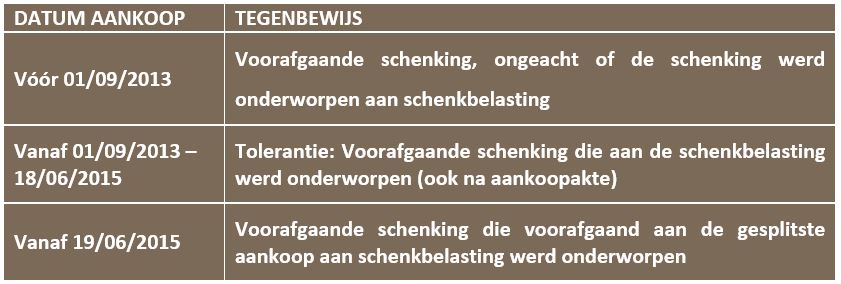

Tot 31 augustus 2013 aanvaardde de federale belastingadministratie dat deze voorafgaande schenking ‘persoonlijke gelden’ zijn van het kind in het kader van het te leveren tegenbewijs voor een gesplitste aankoop, ongeacht of deze schenking werd onderworpen aan schenkbelasting.

Vanaf 1 september 2013 verstrengde zij haar standpunt: in beginsel geldt enkel een voorafgaande belaste schenking als tegenbewijs. Over de geschonken gelden betaalt u dus 3% (in rechte lijn en tussen echtgenoten/partners) of 7% (anderen). Enkel wanneer u aantoont dat de begunstigde van de schenking vrij heeft kunnen beschikken over deze gelden, hoeft de schenking niet geregistreerd te worden. Dit is bijvoorbeeld het geval als u bewijst dat de schenking niet specifiek bestemd was voor de financiering van de aankoop van de blote eigendom (geen causaal verband tussen schenking en aankoop). Omdat dit vaak een moeilijk bewijs is, kiezen de meeste belastingplichtigen nu voor een voorafgaande belaste schenking.

Ook de Vlaamse Belastingadministratie (die sinds 1 januari 2015 bevoegd is voor de inning van o.a. erfbelasting) volgde dit standpunt. Pas later, op 19 juni 2015, werd evenwel duidelijk dat zij ook eiste dat de schenking aan schenkbelasting werd onderworpen voorafgaand aan de gesplitste aankoop. De datum van registratie is hierbij bepalend. Dit was problematisch voor de schenkingen die zijn gebeurd tussen 1 september 2013 tot en met 18 juni 2015. Deze schenkingen werden immers niet altijd geregistreerd voorafgaand aan de gesplitste aankoop. Deze benarde situatie kon u niet meer rechttrekken door de schenking nadien nog te registreren.

Tolerantie

Gelukkig heeft Vlabel ingezien dat dit voor veel rechtsonzekerheid zorgt en heeft zij op 13 maart 2017 een tolerantie ingevoerd. Voor gesplitste aankopen vanaf 1 september 2013 tot en met 18 juni 2015 mag de schenking ook na de aankoop geregistreerd worden om alsnog latere erfbelasting te vermijden.

Samenvattend kan dit als volgt weergegeven worden:

Conclusie

De techniek van de gesplitste aankoop is nog steeds een interessante planningstechniek om erfbelasting te vermijden, maar tevens nog te beschikken over de huurinkomsten of de woning zelf te bewonen. Belangrijk is dat, indien de kinderen niet over eigen gelden beschikken om de blote eigendom aan te kopen, u de schenking laat belasten vooraleer het onroerend goed aan te kopen.

Enkel voor wat betreft aankopen vanaf 1 september 2013 tot en met 18 juni 2015 voorziet Vlabel een uitzondering. Dit opent perspectieven voor belastingplichtigen die destijds in deze periode een gesplitste aankoop hebben gedaan zonder voorafgaande registratie. Zij kunnen immers de schenking op vandaag alsnog registreren om later geen erfbelasting te moeten betalen op dit onroerend goed.

Meer weten over dit dossier? Neem contact op met onze adviseurs.

Publicatiedatum: 23 maart 2017