Transfer pricing formulieren: hoe ver staat u met uw documentatie?

In onze vorige nieuwsbrief werd u geïnformeerd over de nieuwe transfer pricing documentatieverplichting in België voor boekjaren startende vanaf 1 januari 2016. Nog vóór de jaarwisseling heeft de Belgische regering hiertoe specifieke formulieren gepubliceerd. De uiterste indieningsdata van deze formulieren verschillen. Een groot deel van de documentatie moet worden ingediend als fiscale bijlage bij de aangifte vennootschapsbelasting. Wellicht zullen vele ondernemingen hun documentatie klaar moeten hebben uiterlijk september 2017 om tot een tijdige indiening van de aangifte te kunnen overgaan. Wij vatten hierna de voornaamste aandachtspunten voor u samen.

Nieuwe transfer pricing documentatieverplichting

De Belgische regering heeft sinds vorig jaar een wettelijke verplichting inzake verrekenprijsdocumentatie ingevoerd. Hierbij werd de drieledige aanpak van het OESO ‘BEPS’ actieplan gevolgd. Vorige maand werden de fiscale formulieren gepubliceerd die moeten toelaten om deze transfer pricing documentatie in te dienen bij de bevoegde belastingdienst. Het betreft meer bepaald het groepsdossier (‘Master File’), het lokaal dossier (‘Local File’) en het landenrapport (‘Country-by-country report’).

De formulieren moeten worden ingediend door Belgische ondernemingen die deel uitmaken van een groep indien welbepaalde drempels worden overschreden. De criteria en deadlines zijn afhankelijk van het betreffende transfer pricing formulier, zoals hierna weergegeven.

De formulieren moeten worden ingediend door Belgische ondernemingen die deel uitmaken van een groep indien welbepaalde drempels worden overschreden. De criteria en deadlines zijn afhankelijk van het betreffende transfer pricing formulier, zoals hierna weergegeven.

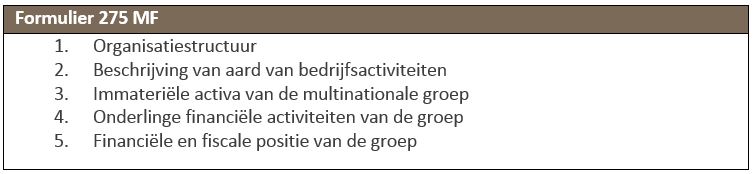

Groepsdossier (Master File)

Iedere Belgische entiteit is verplicht een groepsdossier in te dienen via een formulier 275 MF, indien slechts één van volgende drempels op basis van de enkelvoudige jaarrekening overschreden werd in het vorige boekjaar.

- Jaargemiddelde personeelsbestand > 100

- Bedrijfs- en financiële opbrengsten > 50 miljoen euro

- Balanstotaal > 1 miljard euro

De bedoeling van het groepsdossier bestaat erin om een algemeen inzicht te geven van de groep. Dit formulier moet binnen de 12 maanden na het afgesloten boekjaar worden ingediend. De verplichte inhoud kan als volgt weergegeven worden:

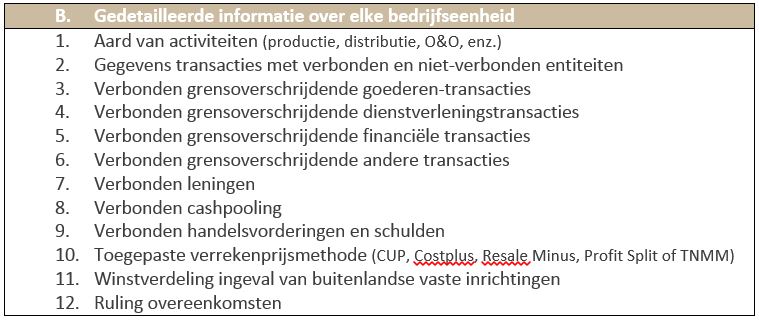

Lokaal dossier (Local File)

Iedere Belgische entiteit die verplicht is om een groepsdossier in te dienen, zal automatisch ook een lokaal dossier moeten indienen via het formulier 275 LF. Het lokaal dossier bestaat enerzijds uit een deel bevattende algemene ondernemingsinformatie. De verplichte inhoud van dit formulier is als volgt.

Anderzijds moet een gedetailleerd deel ingevuld worden met inlichtingen per bedrijfseenheid, indien een drempelwaarde van 1 miljoen euro aan grensoverschrijdende transacties met groepsentiteiten overschreden wordt in het laatst afgesloten boekjaar. Voor het indienen van het gedetailleerd inlichtingendeel, zal u dus moeten uitmaken of er sprake is van meerdere bedrijfseenheden waarvoor afzonderlijk gerapporteerd zal moeten worden. De concrete invulling van de term ‘bedrijfseenheid’ moet afgestemd worden op de betreffende organisatie- en/of rapporteringsstructuur. De verplichte inhoud is niet min en kan als volgt weergegeven worden:

Het formulier 275 LF moet in tegenstelling tot het groepsdossier reeds bij de aangifte vennootschapsbelasting worden ingediend vanaf boekjaren startende per 1 januari 2016. Voor het gedetailleerde deel wordt in een uitstel voorzien. Dit luik moet pas worden ingediend voor boekjaren vanaf 1 januari 2017.

Landenrapport (Country-by-country report)

Een derde onderdeel van transfer pricing documentatie betreft tenslotte het landenrapport. De fiscale opgave 275 CBC moet een overzicht van de groep per land bieden wat betreft de voornaamste activiteiten, verdeling van de algehele inkomsten, gestort kapitaal, aantal personeelsleden, betaalde en verschuldigde inkomstenbelastingen en overige economische indicatoren.

Het indienen van een landenrapport is slechts verplicht voor grote multinationale groepen met een geconsolideerde omzet van meer dan 750 miljoen euro in het voorgaande boekjaar. In principe moet de Belgische groepsentiteit het landenrapport enkel indienen indien zij de uiteindelijke moederentiteit is van de groep. Hierop bestaan een aantal uitzonderingen. Het landenrapport moet worden ingediend uiterlijk 12 maanden na afsluiting van het boekjaar.

Om de Belgische fiscale administratie in te lichten welke entiteit binnen de groep het landenrapport zal moeten indienen, werd voorzien in een notificatieformulier 275 CBC NOT. Dit formulier moet uiterlijk op de laatste dag van het boekjaar worden ingediend. Voor notificaties betreffende boekjaren beginnend vanaf 1 januari 2016 werd echter een uitstel verleend tot uiterlijk 30 september 2017.

Ook documentatieplicht in andere landen

In andere landen worden tevens transfer pricing documentatieverplichtingen opgelegd, maar gelden andere criteria. Indien de groep bijvoorbeeld een vestiging heeft in Nederland, zal beoordeeld moeten worden of de bedrijfsopbrengsten meer dan 50 miljoen euro bedragen op geconsolideerde basis. In Hierdoor kan u reeds sneller te maken krijgen met een documentatieplicht in Nederland, ook al heeft de Nederlandse entiteit slechts een beperkte lokale activiteit.

Hoever staat u met de opmaak van transfer pricing documentatie?

Een groot deel van de documentatie moet ingediend worden als fiscale bijlage bij de aangifte vennootschapsbelasting. Wellicht zullen ondernemingen hun documentatie klaar moeten hebben uiterlijk september 2017 om tot een tijdige indiening van de aangifte te kunnen overgaan. In andere landen gelden uiteraard verschillende deadlines. Het verdient bijgevolg de voorkeur om de opmaak van de documentatie zo spoedig mogelijk op te starten.

Wie voormelde documentatieverplichtingen niet (tijdig) naleeft, loopt het risico op diepgaande en tijdrovende transfer pricing controles, belastingverhogingen met internationale dubbele belasting tot gevolg, omkering van bewijslast aangaande aftrekbaarheid van kosten, alsook administratieve boetes tot € 25.000.

Via ons internationaal netwerk kunnen wij u assisteren bij het in kaart brengen van de transfer pricing documentatieverplichtingen van de groep in de diverse landen en bijhorende opmaak van documentatie.

Transfer pricing strategie kan leiden tot fiscale optimalisatie

Een gerichte transfer pricing strategie is van toenemend belang voor ondernemers. De voorbereiding van de nieuwe transfer pricing formulieren zal ongetwijfeld een gelegenheid bieden om de huidige transfer pricing politiek kritisch te bekijken en zo nodig bij te sturen. In de praktijk merken we dat een aanpassing naar een juiste transfer pricing methode vaak kan resulteren in een belastingvoordeel op groepsniveau.

Voor ondernemingen is het tevens van belang om de intellectuele eigendomsrechten en de bijhorende intragroepsfacturatie (bijv. verkoop- of licentiemodel) optimaal te structureren. In onze nieuwsbrief van december 2016 kon u reeds kennis maken met talrijke fiscale voordelen voor innoverende bedrijven. In het bijzonder de nieuwe innovatieaftrek voor software en gepatenteerde producten en procedés vanaf 1 juli 2016 zal talrijke ondernemingen de mogelijkheid bieden om fiscaal te optimaliseren. Hierbij zal ook de nodige aandacht besteed moeten worden aan marktconforme verrekenprijzen.

Eerstdaags nodigen wij u graag uit voor een infosessie om u te gidsen doorheen de nieuwe transfer pricing wetgeving. Hierbij zullen wij u een aantal praktische handvaten aanreiken voor opmaak van documentatie en het kiezen van een optimale transfer pricing strategie.

Graag begeleidt Van Havermaet u op fiscaal en juridisch vlak bij de opmaak en nazicht van transfer pricing formulieren en documentatie en het bekijken van verdere optimalisatie mogelijkheden. Neem contact met ons op voor verdere vragen.

Publicatiedatum: 9 januari 2017