Formule duolegaat: naar een allesomvattende samenstelling

Het duolegaat zit al jaren in de lift. Vermogensplanners en notarissen zijn reeds geruime tijd overtuigd van het nut van deze techniek. Ook daarbuiten wordt het duo-legaat gepromoot, niet in het minst door de goede doelen zelf. Frederic Heylen analyseert in het Notarieel en Fiscaal Maandblad (nr. 2017/2) de formule waarmee het duolegaat correct berekend wordt. Hierna vindt u een samenvatting van deze bijdrage van Frederic Heylen met als titel “Het E=MC² van het duolegaat – Naar een allesomvattende formule voor het duolegaat”.

Heel kort samengevat, komt een duolegaat neer op een testament waarin twee legaten worden opgenomen: een legaat aan bepaalde personen (meestal verre verwanten) en een legaat aan een bepaalde liefdadigheidsinstantie (meestal een vzw), onder last voor deze laatste om de erfbelasting op de nalatenschap te betalen.

Het eerste deel van het artikel omvat een grondige juridisch-fiscale analyse van de techniek van het duolegaat. Daaruit blijkt dat het duo-legaat interessant is op vlak van successieplanning. Het bespaart de verre verwanten immers een aanzienlijk bedrag aan erfbelasting. Zij houden door het duolegaat netto meer over dan wanneer zij de volledige nalatenschap zouden erven met toepassing van de hoge progressieve erfbelastingtarieven in de zijlijn (30-45% – 55% – 65%). Ook de gewenste vzw boekt winst. Zij houdt na de betaling van de erfbelasting een mooi bedrag aan fundraising over. Althans voor zover het duolegaat correct berekend wordt…

Indien de vzw uiteindelijk niet of slechts net genoeg ontvangt om de erfbelasting te betalen, zal zij niet geneigd zijn om het duolegaat te aanvaarden en is het testament een maat voor niets. De verre erfgenamen zullen dan een torenhoge fiscale rekening gepresenteerd krijgen.

Een succesvol duolegaat staat of valt met een correcte berekening, niet enkel bij de opmaak van het testament, maar vooral later bij het overlijden. Het is dan dat de nalatenschap fiscaal zo optimaal mogelijk moet verdeeld worden tussen de vzw en de andere personen, uiteraard rekening houdend met de wil van de overledene.

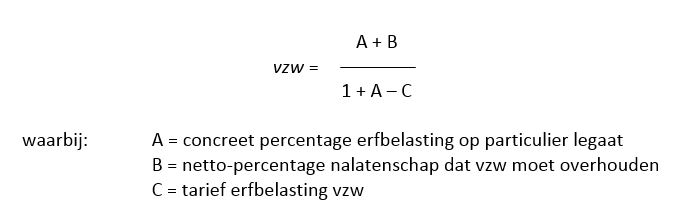

De cruciale vraag hierbij is dus hoeveel de vzw minstens moet erven om, na de betaling van de erfbelasting, een bepaald percentage van de nalatenschap netto over te houden. In het artikel wordt hiervoor volgende formule voorgesteld:

Deze formule op zich zegt natuurlijk niet veel. In het artikel wordt de formule daarom grondig geanalyseerd en toegelicht aan de hand van enkele concrete voorbeelden. Het komt erop aan om de juiste fiscale verhouding (of relativiteit) te berekenen tussen beide legaten van het duolegaat. Tot slot worden ook enkele modellen van testamenten met duolegaten voorgesteld. Om latere fiscale discussies te vermijden, is het immers aangeraden om de gewenste formule op te nemen in het testament.

Meer info over de ideale formule voor het duolegaat? Contacteer onze adviseurs.

Bron: Frederic HEYLEN, “Het E=MC² van het duo-legaat – Naar een allesomvattende formule voor het duo-legaat”, Not.Fisc.M. 2017/2, 30-42.