Aanpassing duolegaat: tijd voor actie

Vanaf 1 juli 2021 is het in Vlaanderen niet meer interessant om verre familieleden of vrienden in een testament te bevoordelen via een duolegaat. Wat houdt deze techniek in en wat staat er te gebeuren na de aanpassing van het duolegaat?

Wat is een duolegaat?

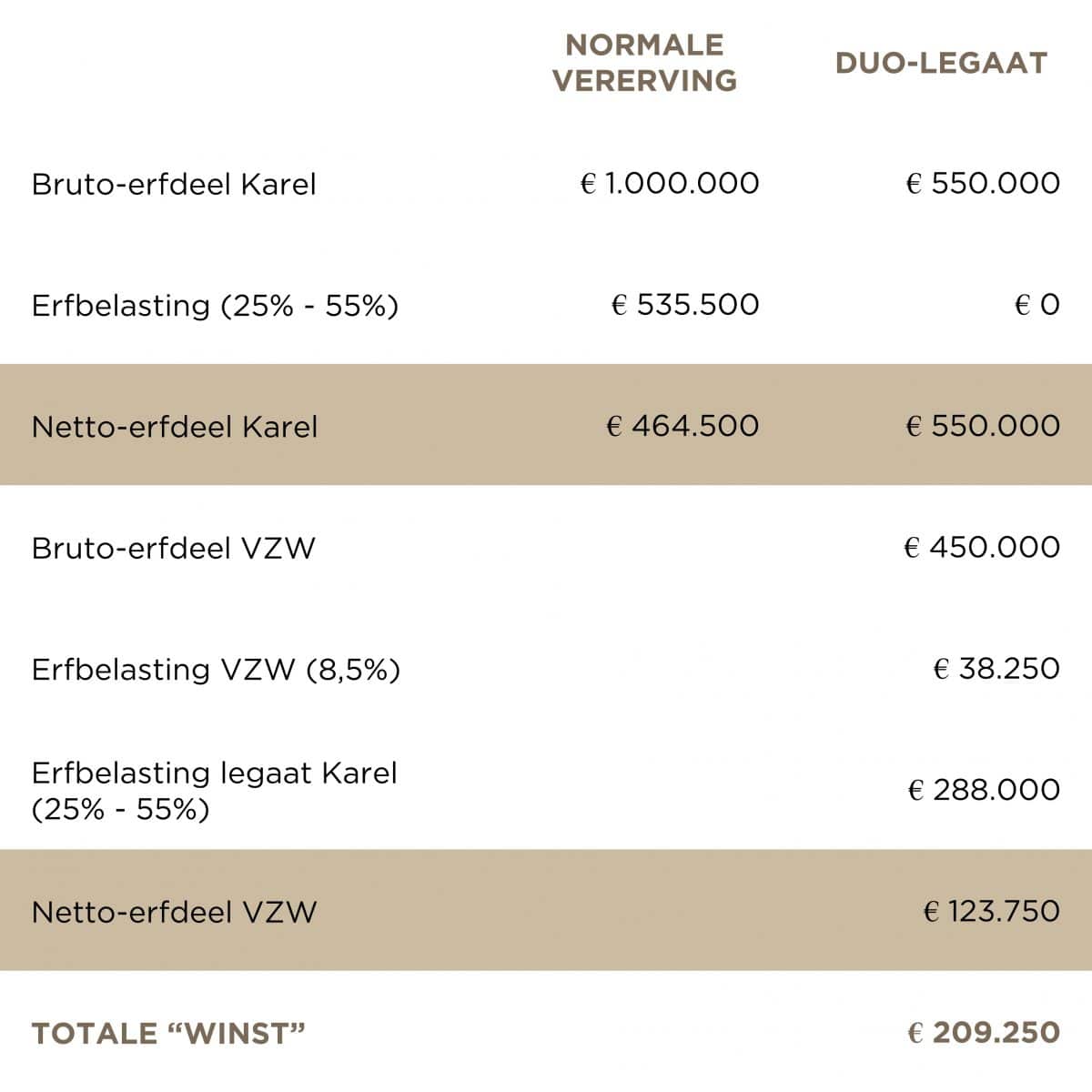

Het duolegaat is een techniek die vaak gebruikt wordt in een testament waarbij zowel een goed doel (vb. Rode Kruis) als een ver familielid of goede vriend wordt aangeduid als begunstigde. Het goede doel ontvangt een deel van de erfenis op voorwaarde dat deze de totale erfbelasting betaalt, inclusief de erfbelasting van het ver familielid of de goede vriend. Netto houdt het ver familielid of de goede vriend meer over dan bij een normale vererving. Ook het goede doel houdt een mooi deel over. Een win-winsituatie voor beide partijen! Een voorbeeld om dit te verduidelijken:

Jef heeft een vermogen van € 1.000.000. Karel, de neef van Jef, is de enige erfgenaam. Bij een normale vererving is Karel erfbelasting verschuldigd op voormeld bedrag. De tarieven in Vlaanderen hangen af van de graad van verwantschap met de erflater en lopen in casu op tot maar liefst 55%. Netto houdt Karel, na betaling van de erfbelasting, slechts € 464.500 over. Indien gebruik wordt gemaakt van de techniek van het duolegaat, betaalt de VZW de volledige erfbelasting, zowel in hoofde van zichzelf (aan een tarief van 8,5%) als in hoofde van Karel. Netto houden Karel en de VZW meer over, zoals verduidelijkt in onderstaande kader.

Wat verandert er vanaf 1 juli 2021?

De techniek van het duolegaat was een doorn in het oog voor de Vlaamse Belastingdienst. Zij heeft dan ook beslist om de spelregels met ingang van 1 juli 2021 te wijzigen. Door te sleutelen aan de heffingsgrondslag zal de techniek van het duolegaat geen fiscaal voordeel meer opleveren. In vele gevallen zal het goede doel meer erfbelasting moeten betalen dan hetgeen zij zou ontvangen. Logischerwijs zal het goede doel het legaat dan ook verwerpen. Het deel dat diende toe te komen aan het goede doel zal dan toekomen aan een andere persoon die in het testament werd opgenomen of aan de wettelijke erfgenamen. Het testament krijgt dan niet langer de gewenste uitwerking.

De nieuwe regeling geldt voor alle overlijdens in Vlaanderen vanaf 1 juli 2021, ongeacht de datum waarop het testament werd opgemaakt. Voor Brussel of Wallonië wijzigt er niets.

Tegemoetkoming na aanpassing duolegaat?

Als compensatie voor de afschaffing van het duolegaat, is voor legaten en schenkingen aan goede doelen geen erf -of schenkbelasting verschuldigd voor overlijdens of schenkingen vanaf 1 juli 2021. Met de tariefverlaging wordt een dubbele doelstelling beoogd. Enerzijds wordt op deze manier het zuiver altruïstisch element hersteld en zal de testator niet gewoon een goed doel aanstellen om erfbelasting voor het ver familielid of de goede vriend uit te sparen. Anderzijds moet de tariefverlaging het (eventuele) verlies aan inkomsten voor de goede doelen compenseren, gezien er voortaan weinig of geen gebruik meer zal gemaakt worden van de techniek van het duolegaat.

Een andere compensatiemaatregel is de zogenaamde vriendenerfenis. Via een testament kunnen vrienden of verre familieleden worden aangeduid en hebben zij recht op een vermindering. Concreet zal er maximaal € 15.000 belast worden aan 3% in plaats van 25%. Dit levert een maximale belastingbesparing op van € 3.300. Als er maar één persoon als vriend wordt aangewezen in het testament, wordt de vermindering exclusief aan deze persoon toegekend. Als er meerdere personen worden aangewezen, dan zal de vermindering pro rata verdeeld worden. O.i. is de vriendenerfenis echter een doekje voor het bloeden.

Aanpassing duolegaat: tijd voor actie!

Heeft u een duolegaat opgenomen in uw testament, dan zal dit vanaf 1 juli 2021 niet meer de gewenste uitwerking krijgen. Het is dan ook aangewezen om uw testament te herbekijken en aan te passen waar nodig. Van Havermaet staat u hier graag in bij.