Btw sloop en heropbouw: nu tijdelijk 6% in gans België

Vanaf 2021 geldt – onder voorwaarden – de regel van 6% btw bij sloop en heropbouw van een woning, ongeacht waar deze in België gelegen is. Bovendien kan ook de verkoop van dergelijke woning aan 6% btw.

Eén van de steunmaatregelen in het federale regeerakkoord is de verlaging van het btw-tarief naar 6% voor de afbraak en heropbouw van woningen. En dergelijk verlaagd btw-tarief bestaat al in 32 centrumsteden, maar wordt vanaf 1 januari 2021 tijdelijk uitgebreid tot het volledige Belgische grondgebied.

De nieuwe regeling inzake btw voor sloop en heropbouw voor het volledige land is echter geen kopie van de bestaande regeling in de 32 centrumsteden. Zij bevat een aantal bijkomende voorwaarden maar ook een belangrijke uitbreiding, met name de invoering van een 6% btw-tarief voor de verkoop van heropgerichte woningen en appartementen.

6% btw sloop en heropbouw: tot en met 2022

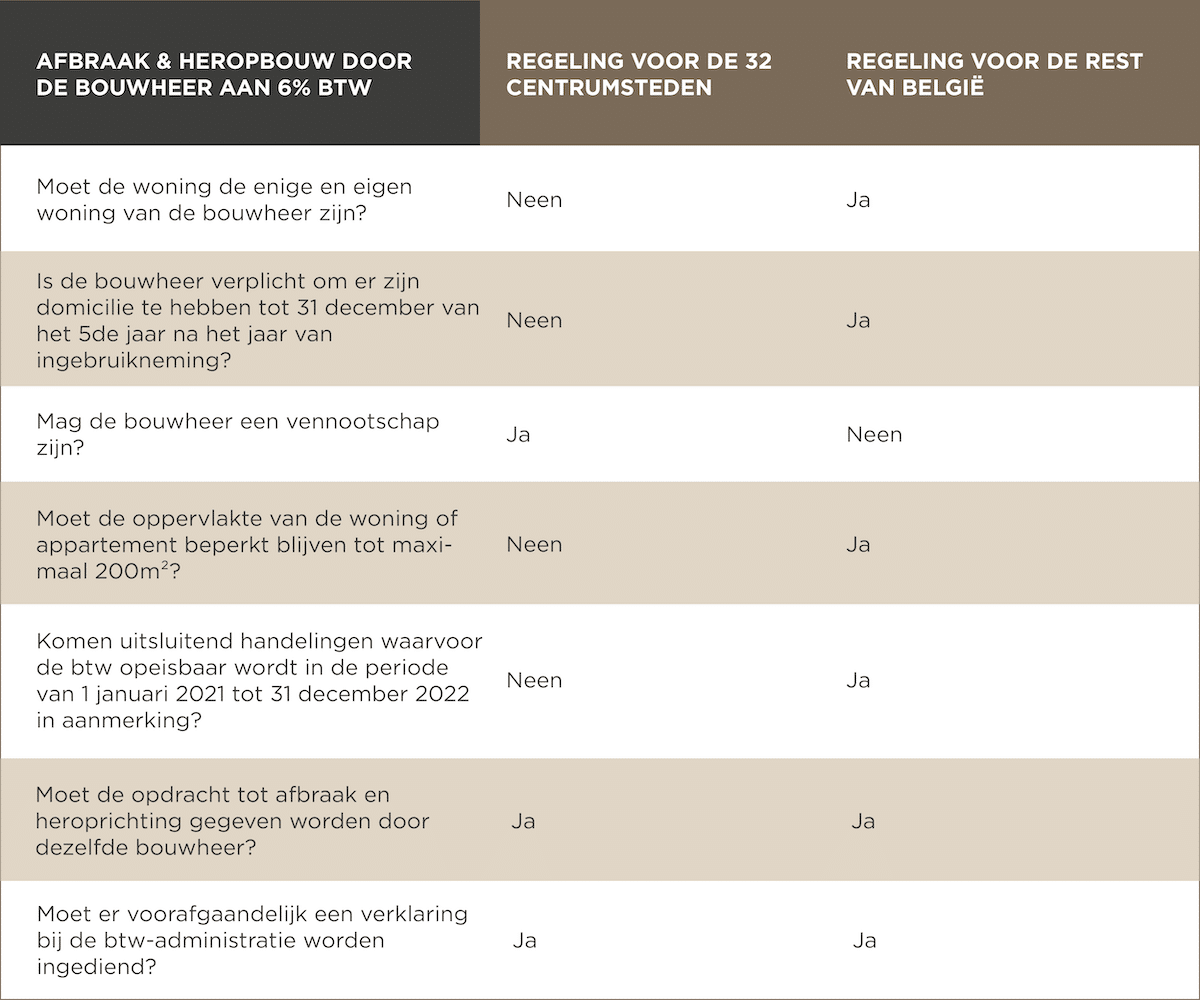

Eerst moet worden opgemerkt dat aan de regeling voor woningen gelegen op het grondgebied van één van de 32 centrumsteden niets wijzigt. Zij blijven genieten van het btw-tarief onder de bestaande regeling voor afbraak- en heropbouw aan 6%.

De nieuwe regeling geldt dus voor de afbraak en heroprichting van gebouwen gelegen buiten deze 32 centrumsteden.

Een eerste belangrijk kenmerk van de nieuwe regeling is de beperking in de tijd. De gunstmaatregel geldt slechts voor handelingen waarvoor de btw opeisbaar wordt in de periode van 1 januari 2021 tot 31 december 2022.

Daarnaast bevat de nieuwe regeling een aantal bijkomende voorwaarden die de maatregel een sociaal karakter moeten geven.

De belangrijkste voorwaarden zijn:

- De woning die de bouwheer laat afbreken en heroprichten moet zijn eigen en enige woning zijn. Dat betekent dat de bouwheer een natuurlijk persoon moet zijn die er zonder uitstel zijn domicilie moet vestigen. Daarnaast mag de bouwheer geen eigenaar zijn van een andere woning, uitgezonderd woningen waarvan hij mede-eigenaar, naakte eigenaar of vruchtgebruiker is ingevolge erfenis. Ook de eigen woning waarvan de bouwheer reeds eigenaar is en die hij voor 31 december van het jaar volgend op de ingebruikneming van de nieuwe woning verkoopt, vormt geen beletsel.

Merk op dat wanneer een koppel optreedt als bouwheer, de voorwaarde van enige en eigen woning in hoofde van beide partners vervuld moet zijn. Voldoet één van de partners niet aan de voorwaarde omdat hij nog een andere woning bezit, verliezen beide partners het genot van het 6% btw-tarief.

Tenslotte moet het gebouw minstens vijf jaar de enige en eigen woning blijven en de bouwheer moet er al die tijd zijn domicilie behouden.

- De totaal bewoonbare oppervlakte van de heropgerichte woning mag niet meer dan 200m² bedragen. Ook deze voorwaarde moet minstens vijf jaar vervuld blijven. Pas na het verstrijken van deze termijn, kan de woning verder worden uitgebreid zonder het verlaagd btw-tarief geheel of gedeeltelijk te verliezen.

De oppervlakte wordt berekend door rekening te houden met de bewoonbare ruimtes, waaronder de woonkamer, eetkamer, keuken, slaapkamers, bewoonbare kelder- en zolderruimtes en burelen.

Verder gelden er bijzondere berekeningsregels voor appartementen en co-housing projecten.

- De bouwheer is verplicht voorafgaandelijk een elektronische verklaring in te dienen bij de btw-administratie, samen met een kopie van de omgevingsvergunning en de aannemingscontracten. Een kopie van deze verklaring dient overhandigd te worden aan de aannemers.

Ook vastgoedprojecten die reeds voor 1 januari 2021 een aanvang hebben genomen komen in aanmerking, op voorwaarde dat voornoemde verklaring voor 31 maart 2021 elektronisch aan de btw-administratie wordt bezorgd.

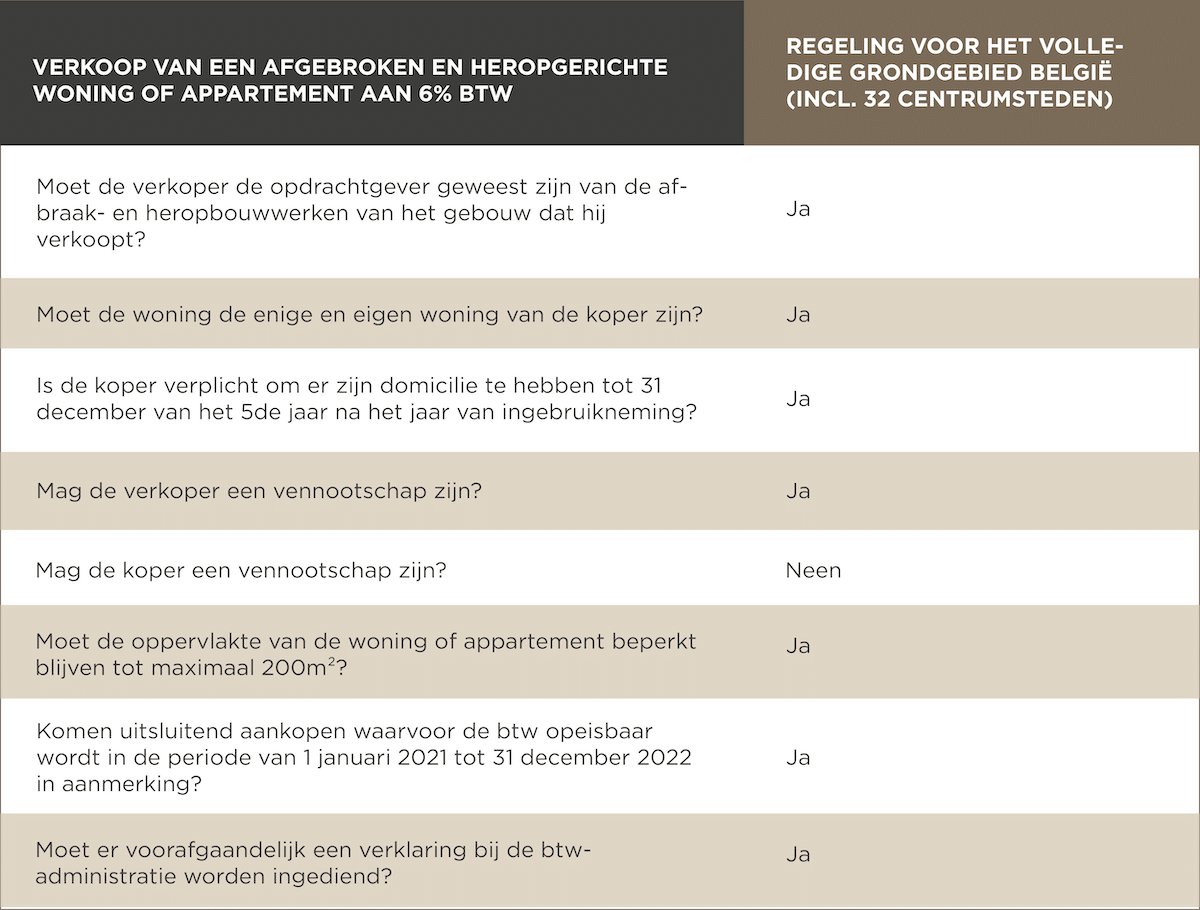

Ook 6% btw voor verkoop van afgebroken en heropgerichte woningen en appartementen

Een belangrijke nieuwigheid in de nieuwe regeling is de uitbreiding van het 6% btw-tarief tot de verkoop van afgebroken en heropgerichte gebouwen. Dit was in de bestaande regeling (voor de 32 centrumsteden) niet voorzien. Het verlaagd btw-tarief gold immers enkel voor aannemingswerken, maar niet voor de verkoop van een heropgerichte woning of appartement.

Deze uitbreiding is bijzonder interessant voor bouwpromotoren die nieuwbouw woningen of appartementen zullen kunnen aanbieden aan 6% btw, op voorwaarden dat het gebouw wordt opgericht op een kadastraal perceel waarop een bestaand gebouw werd afgebroken.

Ook hier geldt de voorwaarde dat de verkochte woning of appartement niet groter mag zijn dan 200m² en dat het de enige en eigen woning van de koper moet worden die er bovendien zijn domicilie zal vestigen.

Om gebruik te kunnen maken van de regeling dient de verkoper voorafgaandelijk een door de koper medeondertekende verklaring elektronisch bij de btw-administratie in te dienen.

De maatregel is van toepassing op het volledige Belgische grondgebied (inclusief de 32 centrumsteden) en is beperkt in de tijd. Zij geldt slechts voor de prijs of de schijven die gefactureerd worden in de periode van 1 januari 2021 tot 31 december 2022.

Interessant is ook dat vastgoedprojecten die reeds voltooid maar nog niet volledig verkocht zijn eveneens in aanmerking komen voor het 6% btw-tarief. Ook de bijhorende grond kan in principe genieten van het 6% btw-tarief, tenzij het terrein afzonderlijk wordt verkocht door een grondvennootschap en daardoor onderworpen is aan 10% registratiebelasting.

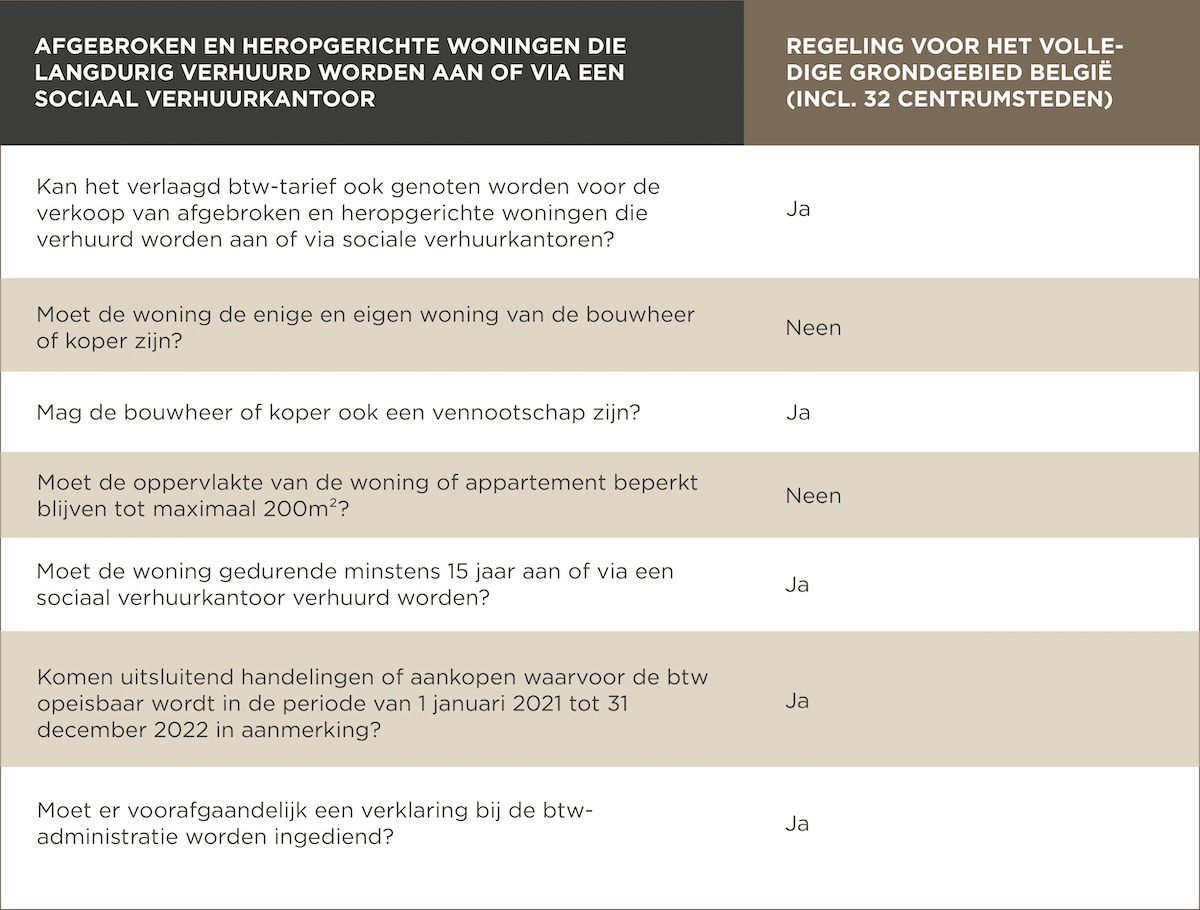

6% btw voor gebouwen die verhuurd worden aan sociale verhuurkantoren

Voor de volledigheid wordt nog meegegeven dat het verlaagd btw-tarief van 6% ook kan worden genoten door bouwheren die een gebouw afbreken en heroprichten om het gedurende vijftien jaar te verhuren aan of via sociale verhuurkantoren. Ook de aankoop van een heropgericht gebouw om te verhuren aan of via sociale verhuurkantoren komt in aanmerking voor het 6% btw-tarief.

Uitbreiding btw sloop en herbouw: grote stimulans

De verlaging van 21% naar 6% btw bij sloop en heropbouw is een belangrijke stimulus voor de bouwsector en kandidaat-bouwheren en -kopers van een heropgerichte woning of appartement, aangezien het btw-voordeel maar liefst 15% bedraagt.

De regeling is evenwel complex doordat de toepassingsvoorwaarden verschillen naargelang de woning gelegen is één van de 32 centrumsteden of daarbuiten, zij beperkt is in de tijd en er een onderscheid gemaakt moet worden naargelang de genieter als bouwheer of koper optreedt.

Het is daarom raadzaam om voor uw project een beroep te doen op onze btw-specialisten. Om u alvast op weg te helpen, vindt u onderstaand een overzicht met de belangrijkste verschillen tussen de diverse regelingen.

De 32 centrumsteden zijn: Hasselt, Genk, Antwerpen, Charleroi, Gent, Oostende, Mechelen, Bergen, La Louvière, Sint-Niklaas, Seraing, Luik, Brussel, Anderlecht, Sint-Gilles, Sint-Joost-ten-Node, Sint-Jans-Molenbeek, Schaarbeek, Vorst, Leuven, Brugge, Kortrijk, Roeselare, Aalst, Dendermonde, Moeskroen, Doornik, Verviers, Namen, Elsene, Ukkel, en Etterbeek.