Btw-aftrek volgens werkelijk gebruik: nieuwe procedure

Vanaf 1 januari 2023 moet u als gemengde belastingplichtige een voorafgaande kennisgeving indienen als u kiest voor de btw-aftrek volgens het werkelijk gebruik. Daarnaast moet u bepaalde gegevens over de wijze van uitoefening van het recht op btw-aftrek meedelen. Tijdig melden is de boodschap!

Gemengde belastingplichtigen

Gemengde belastingplichtigen verrichten in essentie twee soorten handelingen:

- handelingen waarover btw verschuldigd is én

- handelingen die vrijgesteld zijn van btw.

De gemengde belastingplichtigen hebben om die reden geen volledig recht op aftrek. Zij kunnen de btw over hun aankopen slechts in aftrek brengen voor zover deze aankopen gebruikt worden voor de uitgaande handelingen waarover btw verschuldigd is. Er zijn twee methodes waarop zij hun recht op aftrek van btw kunnen bepalen:

- aftrek op basis van het algemeen verhoudingsgetal (breuk op basis van omzet)

- aftrek op basis van het werkelijk gebruik (toewijzing van kosten)

Het is enkel m.b.t. deze tweede methode dat er een en ander wijzigt. Voor wie het algemeen verhoudingsgetal toepast en dit blijvend wenst te doen, verandert er in principe niets.

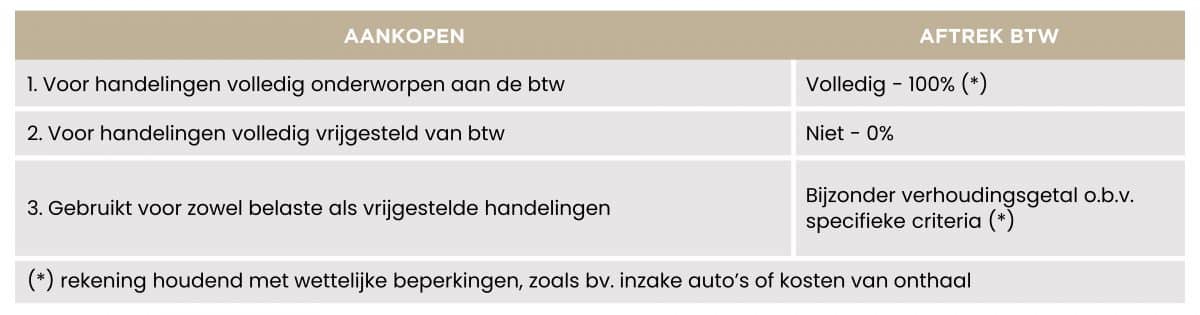

Aftrek op basis van het werkelijk gebruik

Deze methode houdt in dat men de btw-aftrek bepaalt door de toewijzing van kosten aan de onderscheiden sectoren van activiteit. Ter zake moet men volgend onderscheid maken:

Nieuwe regels m.b.t. btw-aftrek bij werkelijk gebruik

Vóór 01.01.2023 moest u de toepassing van de btw-aftrek op basis van werkelijk gebruik voorafgaand aanvragen en moest dit in principe worden goedgekeurd door de FOD Financiën.

Vanaf 01.01.2023 mag men deze aftrekmethode slechts toepassen na een voorafgaande elektronische kennisgeving. Er is dus geen formele goedkeuring meer nodig, maar weet dat de fiscus de toepassing van het werkelijk gebruik in bepaalde situaties toch nog kan weigeren of soms ook kan opleggen. Het is alleszins belangrijk tijdig te melden. Naast de voorafgaande melding moet u ook bepaalde gegevens mededelen. We sommen de belangrijkste zaken voor u op.

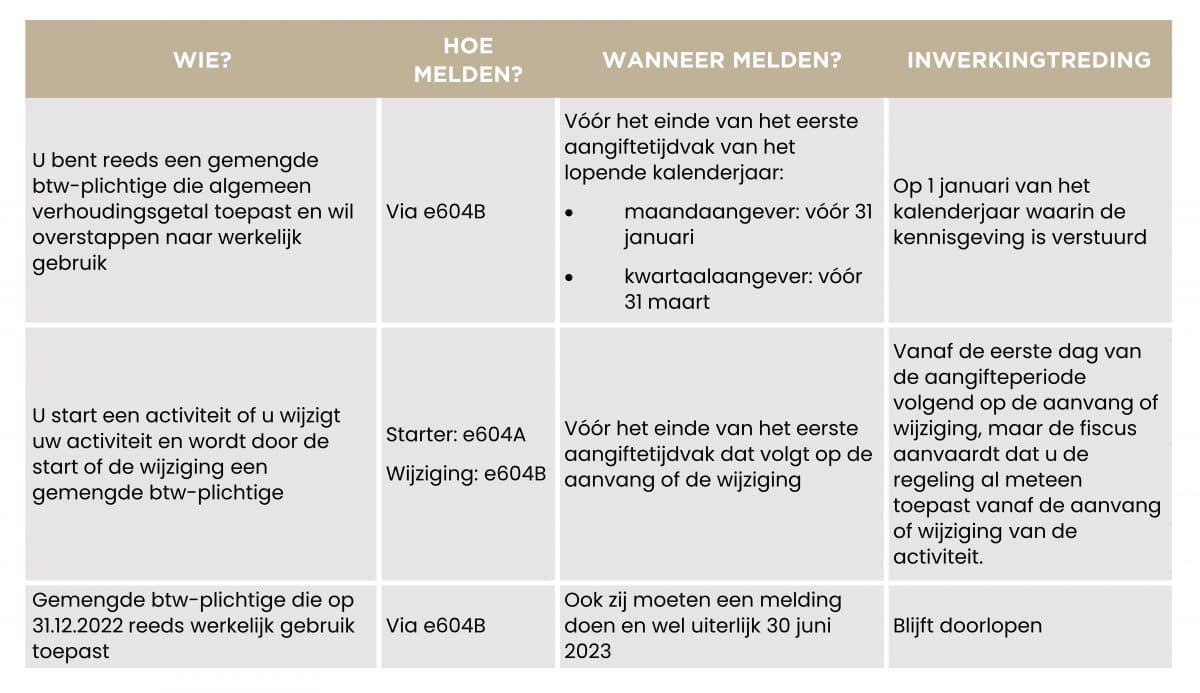

Hoe en wanneer melden en vanaf wanneer geldig?

Kort samengevat zijn dit de nieuwe regels:

De kennisgeving geldt in principe voor een onbepaalde termijn. U moet ze dus maar één keer doen. En de regeling is ten minste tot 31 december van het derde jaar na de datum van uitwerking van de kennisgeving van toepassing.

Enkele voorbeelden

- U bent een gemengde belastingplichtige en indiener van maandaangiften en kiest om de aftrek toe te passen volgens de regel van het werkelijk gebruik. U dient daarvoor een aangifte e604B in uiterlijk op 31 januari 2023. U moet met ingang van 1 januari 2023 het werkelijk gebruik toepassen tot ten minste 31 december 2026.

- U bent een gemengde belastingplichtige en indiener van kwartaalaangiften en kiest om de aftrek toe te passen volgens de regel van het werkelijk gebruik. U dient daarvoor een aangifte e604B in uiterlijk op 31.03.2023. U moet met ingang van 1 januari 2023 het werkelijk gebruik toepassen tot ten minste 31 december 2026.

- U bent een indiener van maandaangiften en start op 15 april 2023 een bijkomende activiteit waardoor de aftrek volgens de regel van het werkelijk gebruik aangewezen is. U dient daarvoor een aangifte e604B in uiterlijk op 31 mei 2023. Strikt genomen kan U met ingang van 1 mei 2023 het werkelijk gebruik toepassen tot ten minste 31.12.2026, maar de fiscus aanvaardt evenwel dat u de regeling al toepast vanaf 15 april 2023.

- U start als indiener van kwartaalaangiften op 10 augustus 2023 en verkiest om de aftrek toe te passen volgens de regel van het werkelijk gebruik. U kunt met ingang van 1 oktober 2023 de regel van het werkelijk gebruik toepassen door uiterlijk 31 december 2023 een aangifte e604B in te dienen. De fiscus aanvaardt evenwel dat u de regeling al toepast vanaf 10 augustus 2023. De keuze voor het werkelijk gebruik kon ook reeds opgenomen zijn in de aangifte e604A.

Wat bij laattijdige kennisgeving of mededeling?

Als u de voorafgaande kennisgeving en/of mededeling niet doet binnen de voorziene termijn, zult u het recht op aftrek volgens het werkelijk gebruik pas kunnen uitoefenen vanaf 1 januari van het volgende kalenderjaar, op voorwaarde dat u tijdig een nieuwe kennisgeving doet. In afwachting zal u de aftrek via het algemeen verhoudingsgetal moeten toepassen.

Ook bijkomende gegevens meedelen?

Ja, u moet bepaalde gegevens over de uitoefening van het recht op aftrek volgens het werkelijk gebruik meedelen. Dit gebeurt evenwel niet via de e-formulieren doch via Intervat en meer bepaald bij de indiening van de periodieke btw-aangifte over het eerste kwartaal (uiterlijk 20 april) of één van de eerste drie maanden van het lopende kalenderjaar (uiterlijk 20 februari, 20 maart of 20 april).

U geeft hierbij informatie over:

- het definitieve algemene verhoudingsgetal over het voorgaande kalenderjaar;

- de opdeling, in procenten, van de aangerekende btw op de handelingen:

- die uitsluitend gebruikt worden voor de bedrijfsafdeling(en) waarvan de handelingen volledig recht op aftrek verlenen

- die uitsluitend gebruikt worden voor de bedrijfsafdeling(en) waarvan de handelingen geen recht op aftrek verlenen

- of tegelijkertijd worden gebruikt voor beide types bedrijfsafdelingen;

- het/de bijzondere verhoudingsgetal(len).

Voor het meedelen van de gegevens in de periodieke btw-aangifte via Intervat, voert de fiscus voor 2023 een tolerantiebeleid in. U zult deze gegevens voor de eerste keer moeten meedelen bij de indiening van de periodieke btw-aangifte over:

- het eerste kwartaal van 2024 (in te dienen ten laatste 20 april 2024), of

- één van de eerste drie maanden van 2024 (in te dienen ten laatste op 20 februari 2024, 20 maart 2024 of 20 april 2024).

Deze tolerantie geldt ook als u in 2023 door de start of wijziging van uw activiteit een gemengde belastingplichtige wordt.

Als u het recht op aftrek volgens het werkelijk gebruik al toepaste op 31 december 2022, moet u deze gegevens opnemen in de periodieke btw-aangifte voor:

- het eerste kwartaal van 2024 (in te dienen ten laatste op 20 april 2024), of

- de maand mei (in te dienen ten laatste op 20 juni 2024).

Heeft u hierover nog vragen, contacteer uw vaste accountant bij Van Havermaet of onze btw-specialisten.

Publicatiedatum: 13.01.2023