Familiale vennootschap: hoe definitief is mijn gunsttarief?

Wanneer een familiale vennootschap wordt overgedragen – zowel bij leven als bij overlijden – kan men hierbij genieten van een gunstmaatregel. Deze regeling werd in 2012 nog aangepast om bedrijfsleiders actief aan te zetten om tijdens hun leven al na te denken over hun opvolging. Wat houdt deze gunstmaatregel precies in en waar moet u op letten? We leggen het u graag uit.

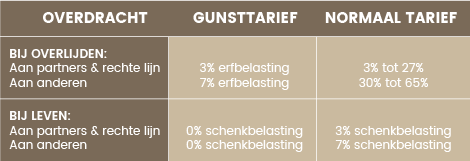

Concreet houdt deze gunstmaatregel in dat er een vrijstelling is van schenkbelasting en een verlaagd tarief in de erfbelasting.

Uiteraard zijn er hieraan een aantal spelregels verbonden. Vooreerst zijn er enkele voorwaarden waaraan men moet voldoen om het gunsttarief te verwerven. Echter, eens de overdracht heeft plaatsgevonden onder het gunsttarief mag men nog niet te vroeg victorie kraaien. Er zijn namelijk nog een aantal voorwaarden waaraan men achteraf (gedurende een periode van drie jaar na de overdracht) moet blijven voldoen om het gunsttarief ook effectief te behouden. Indien deze voorwaarden niet nageleefd worden, worden de normale tarieven opeisbaar.

Een gewaarschuwd mens telt voor twee, daarom zetten we alles nog even op een rijtje.

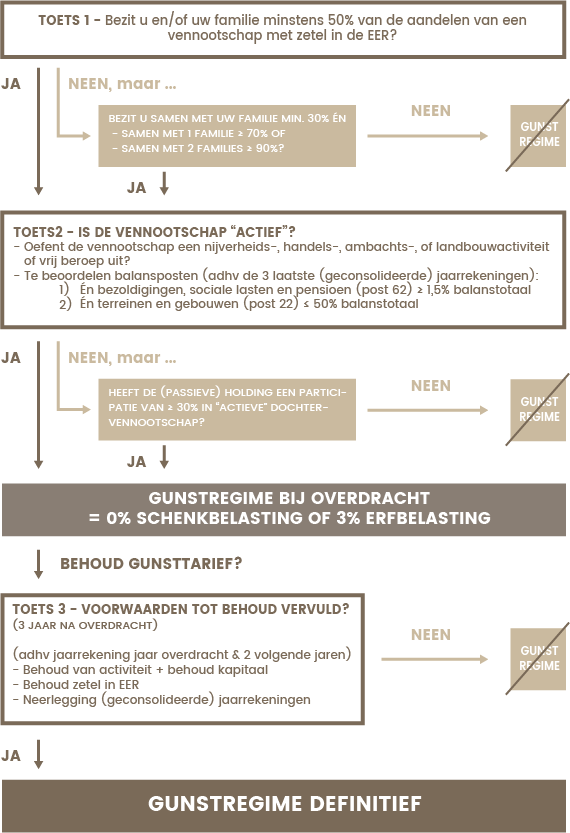

Voorwaarden op het ogenblik van de overdracht

De onderstaande voorwaarden toetsen of de vennootschap op het ogenblik van de overdracht (overlijden of schenking) al dan niet kwalificeert als familiale vennootschap:

Participatievoorwaarde

De vennootschap moet een familiaal karakter hebben. De schenker moet samen met zijn familie (in ruime zin) minstens 50% van de aandelen bezitten. Een participatie van 30% volstaat ook wanneer de schenker/erflater samen met zijn familie samen met één andere aandeelhouder (natuurlijk persoon) minstens 70% of met twee andere aandeelhouders minstens 90% van de aandelen bezit.

Activiteitsvoorwaarde

Een tweede voorwaarde vereist dat er sprake moet zijn van een reële economische activiteit. De (holding)vennootschap, waarvan de zetel binnen de Europese Economische Ruimte (EER) gelegen moet zijn, heeft tot doel de uitoefening van een nijverheids-, handels-, ambachts-, of landbouwactiviteit, of een vrij beroep.

Voorwaarden tot behoud: 3 jaar na de overdracht

Zoals eerder vermeld volstaat het niet om enkel op het ogenblik van de overdracht te kwalificeren als familiale vennootschap. Om te blijven genieten van het verminderde tarief moeten gedurende een periode van 3 jaar na de overdracht een aantal voorwaarden vervuld blijven:

Behoud van activiteit

‘Een’ activiteit moet ononderbroken verdergezet worden. Dit hoeft niet noodzakelijk dezelfde activiteit te zijn zoals deze bestond ten tijde van de overdracht en hoeft zelfs niet door de erfgenamen of begunstigden zelf te worden voortgezet. De activiteitsvoorwaarde wordt getoetst aan de neergelegde (geconsolideerde) jaarrekeningen.

Behoud van kapitaal

Het kapitaal mag niet dalen door uitkeringen of terugbetalingen. Mocht dit toch het geval zijn, zullen deze uitkeringen of terugbetalingen belast worden aan de normale tarieven. Indien de vennootschap na de overdracht vereffend zou worden, hetzij failliet zou gaan, verliest men eveneens het gunsttarief.

Behoud van zetel

De vennootschap moet haar maatschappelijke zetel binnen de Europese Economische Ruimte (EER) behouden. Belangrijk om op te merken is dat de participatievoorwaarde niet behouden moet blijven. De aandelen mogen dus vrij overgedragen worden. Maar ook dan blijft voormelde periode van drie jaar spelen. Om het gunsttarief te behouden, dient de overnemer aan de vereiste voorwaarden te blijven voldoen, zo niet verliest de oorspronkelijke familie het gunsttarief.

Een eenvoudig voorbeeld maakt dit duidelijk:

Voorwaarden tot behoud familiale vennootschap

Indien u gebruik heeft gemaakt van de gunstmaatregel bij de overdracht van uw familiale vennootschap, respecteer dan de voorwaarden tot behoud! Mocht u vragen hebben rond deze gunstmaatregel, of indien u begeleiding wenst bij de overdracht van uw familiebedrijf, neem dan vrijblijvend contact op met ons team van experts, wij helpen u graag verder! Onze eenvoudige beslissingsboom helpt u alvast bij uw eerste analyse.