Opvolging familiebedrijf: denk in doemscenario’s en verzeker de toekomst

De opvolging van uw familiebedrijf is altijd een actueel thema, ongeacht de levensfase waar u en uw bedrijf zich in bevinden. Startte u recent met frisse moed uw eigen onderneming op? Of zit u al enkele jaren verder en droomt u ervan dat uw kinderen mee aan boord komen? Misschien is die wissel van de macht bijna realiteit? Door in doemscenario’s te denken, kan u stap per stap kleine beschermingsmaatregelen inbouwen, waardoor de toekomst en opvolging van uw familiebedrijf verzekerd wordt.

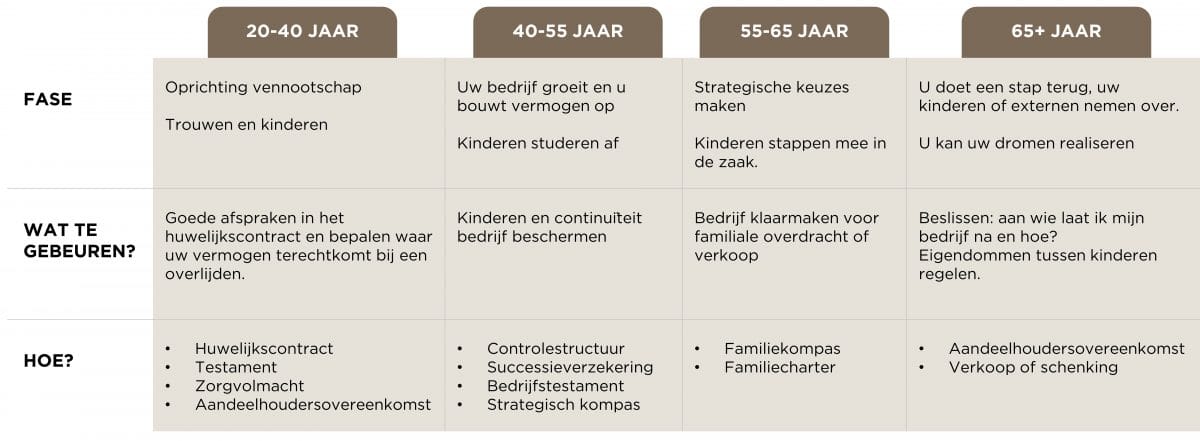

20-40 JAAR

De levensfase waarin u trouwt en aan kinderen begint. Professioneel de leeftijd waarop u uw vennootschap opricht.

Opvolging familiebedrijf: welke acties kunt u ondernemen?

Een huwelijkscontract, testament, zorgvolmacht en desgevallend een aandeelhoudersovereenkomst opstellen.

Waarom?

Het huwelijksstelsel waaronder u huwt kan een impact hebben op wie eigenaar is van uw vennootschap. Bent u bijvoorbeeld gehuwd onder het wettelijk stelsel en richt u een vennootschap op tijdens het huwelijk, dan zal deze vennootschap in principe tóch voor de helft in eigendom toebehoren aan de andere echtgenoot. Dat leidt tot vervelende situaties bij een (v)echtscheiding.

Als u overlijdt, zal het vruchtgebruik over de aandelen van uw vennootschap automatisch vererven naar uw echtgeno(o)t(e), ongeacht of u getrouwd bent onder het wettelijk stelsel dan wel het stelsel van scheiding van goederen. Dit geldt ook voor aandelen die afkomstig zijn van uw familie (via bijvoorbeeld schenking of erfenis van uw ouders). Zeker dit laatste is meestal niet gewenst…

De langstlevende echtgeno(o)t(e) mag hierdoor immers het stemrecht op de algemene vergadering uitoefenen en kan zo controle krijgen over het bedrijf of de andere aandeelhouders blokkeren in hun beslissingen.

Bent u gescheiden en zijn uw kinderen nog minderjarig, dan is de wettelijke regeling nóg nadeliger! Uw aandelen vererven in volle eigendom naar uw kinderen, maar uw ex-echtgenoot oefent het ouderlijk genot er over uit. Zowel de zeggenschap als de inkomsten komen bij gebrek aan een regeling toe aan uw ex-partner tot het jongste kind 18 jaar is. Op die manier verwerft uw ex macht in uw vennootschap na uw dood.

De oplossing voor de opvolging van uw familiebedrijf?

Met een huwelijkscontract regelt u de eigendomsrechten zwart op wit en zet u vermogensrechtelijk de puntjes op de i. Bij een latere echtscheiding is er geen discussie meer over wie eigenaar is van de aandelen en welke vergoeding aan de andere partner betaald moet worden. De continuïteit van uw onderneming wordt verzekerd.

Een testament geeft u dan weer de mogelijkheid om te bepalen wie de aandelen krijgt na uw overlijden. Bijkomend kan u ook een regeling uitwerken waardoor minderjarige kinderen beschermd worden en/of de rechten van uw ex-partner volledig uitgesloten worden.

Indien er meerdere aandeelhouders betrokken zijn, kunnen de afspraken omtrent de overdracht en heel wat andere aspecten beter ook worden vastgelegd in een aandeelhoudersovereenkomst, zodat dit transparant is voor de overige aandeelhouders.

En wat als u een ongeval krijgt en niet meer kán beslissen? Dan is een zorgvolmacht dé oplossing. U kan op voorhand vastleggen wie welk deel van uw privévermogen moet beheren als u dit zelf niet meer kan en welke handelingen er gesteld kunnen worden.

Door deze drie basisaspecten op punt te zetten is een stevig fundament gelegd in uw vermogensstructuur.

40-55 JAAR

Uw bedrijf groeit en u bouwt privé vermogen op. Uw kinderen bereiken de leeftijd van 18 jaar en één ervan wil misschien wel in uw voetsporen treden.

Opvolging familiebedrijf: welke acties kunt u ondernemen?

- Op niveau van het familiebedrijf: een strategisch kompas uitwerken en een bedrijfstestament opstellen;

- Op niveau van uw privévermogen: een controlestructuur oprichten en een successieverzekering afsluiten.

Waarom?

Bij een onverhoopt overlijden kan de continuïteit van uw bedrijf in gedrang komen. Een bedrijfsleider neemt zelf veel beslissingen alleen en laat zijn buikgevoel spreken, vaak omdat hij zowel de technische expertise heeft en anderzijds het lef heeft om te ondernemen.

Wanneer deze sleutelfiguur weg valt in de bedrijfsleiding, moet er snel gehandeld worden. U zou uzelf de volgende vragen eens moeten stellen:

- Zijn er afspraken gemaakt die voor de continuïteit van het familiebedrijf zorgen?

- Zijn mijn medewerkers voldoende op de hoogte van de belangrijke bedrijfsprocessen?

- Wie heeft de bevoegdheid, kennis en kunde om belangrijke beslissingen in het familiebedrijf te nemen als ik wegval?

- Moet mijn bedrijf verkocht worden als ik er niet meer ben? Of moet dit te allen tijde in de familie blijven?

Waarschijnlijk is het antwoord op de meeste vragen “neen”. Geen paniek, u bent niet alleen! Echter, als u uw familie én uw bedrijf wil beschermen kan u hier toch best eens even bij stilstaan…

Daarnaast speelt ook het financiële luik een grote rol. Veel ondernemers vertrouwen op hun bedrijf, niet alleen om vandaag inkomsten te genereren, maar ook om in de toekomst. Bovendien is het niet ongebruikelijk dat het familievermogen grotendeels in het familiebedrijf werd geïnvesteerd. Maar… hoe kan de erfbelasting dan betaald worden als er iets gebeurt en op welke manier zijn mijn partner en kinderen financieel beschermd?

De oplossing voor de opvolging van uw familiebedrijf?

Op niveau van het familiebedrijf stel je best een strategisch kompas op. Aan de ene kant worden de bestaansreden, de bedrijfscultuur en -waarden uitgesproken; anderzijds wordt de strategie en de visie neergeschreven en worden de verschillende rollen verduidelijkt. Een dergelijk kompas geeft rust en duidelijkheid voor zowel het bedrijf als de familie waardoor een duidelijke richting voor de toekomst bepaald wordt. In groeiende bedrijven of bedrijven waar een generatiewissel staat aan te komen wordt vaak te weinig stil gestaan bij de strategie, waardoor er groei en opportuniteiten verloren kunnen gaan.

Niet alleen in het familiebedrijf, maar ook voor het privévermogen is het aangewezen om op voorhand een regeling uit te werken om uw familieleden te ontzorgen. Via een controlestructuur kan u zelf bepalen wat er met uw vennootschap moet gebeuren na uw overlijden, gaande van het aantrekken van een externe CEO of het verkoopsklaar maken van het familiebedrijf. In familiale regelingen wordt vaak de Maatschap naar voren geschoven, rekening houdend met de flexibiliteit, fiscale transparantie en discretie. In de statuten van de Maatschap kan u richtlijnen meegeven aan een “raad van wijzen” die samen met uw partner of kinderen moeten beslissen wat er met uw bedrijf moet gebeuren als u er niet meer bent. In deze statuten wordt enkel de zeggenschap geregeld, niet de eigendom. Een testament waarin u bepaalt wie wat krijgt blijft dus noodzakelijk.

Daarnaast biedt het bedrijfstestament een continuïteitsplan voor het familiebedrijf op het ogenblik dat de bedrijfsleider weg valt. Het document delegeert beslissingsbevoegdheden en voorziet in de nodige documenten opdat de aangewezen personen rechtsgeldig de nodige handelingen kunnen treffen zodat het familiebedrijf niet stuurloos wordt. Bovendien bevat het bedrijfstestament gedetailleerde en gedocumenteerde processen over de algemene werking van het bedrijf, zodat de belangrijkste bedrijfsprocessen en contacten met voorname stakeholders vlot kunnen verder lopen. Op het ogenblik dat er zich een onverwachte situatie met de bedrijfsleider voordoet, heeft de familie andere dingen aan haar hoofd dan zich te ontfermen over de voortzetting van het familiebedrijf. Het bedrijfstestament ontzorgt de familie achter de ondernemer en voorziet in een noodplan op het niveau van het familiebedrijf.

Verder is het ook aangewezen om een oplossing te zoeken voor het betalen van de erfbelasting. Uw vennootschap is door de jaren heen meer waard geworden. De schulden zijn afgenomen en u begint een vermogen op te bouwen, wat de erfbelasting doet oplopen. Uw erfgenamen moeten binnen het half jaar na uw overlijden erfbelasting betalen op hun deel van de erfenis. Indien u niet onder de fiscaal vriendelijke gunstregeling valt, loopt dit snel op tot 27% in rechte lijn. Een successieverzekering garandeert dat uw erfgenamen financieel niet in de problemen komen, geld uit de vennootschap moeten halen of onder druk uw bedrijf moeten verkopen. De verzekering keert bij overlijden het verzekerd bedrag aan uw erfgenamen uit; hiermee kan de fiscus betaald worden. Voor veertigers en vijftigers zijn de te betalen premies bovendien zéér laag.

55-65 JAAR

Een belangrijk schakelmoment. Uw kinderen staan te popelen om in het bedrijf te stappen met nieuwe verfrissende ideeën, maar bent u klaar om te veranderen en los te laten? Of wat indien u geen familiale opvolgers heeft?

Opvolging familiebedrijf: welke acties kunt u ondernemen?

Uw bedrijf voorbereiden voor de overdracht naar de volgende generatie of klaarmaken voor een verkoop. Een familiekompas uitwerken om de ondernemende familie en uw bedrijf futureproof te maken en familiale afspraken vastleggen in een familiecharter.

Waarom?

Tussen uw dertigste en vijfenvijftigste regelt u de controle, eigendom en zeggenschap. Nu komt het zwaartepunt: de overdracht voorbereiden. Dit is hét moment dat u samen met uw kinderen belangrijke knopen doorhakt. Want een overdracht brengt veel vragen en aanpassingen met zich mee.

Wie stapt in en wie niet? Toont geen enkel van uw kinderen interesse in de zaak? Dan is de tijd nu rijp om alles klaar te maken voor een verkoop. Gaat u overdragen aan het huidige management of zoekt u een externe koper in de markt? Zijn de kinderen wel geïnteresseerd? Dan stelt zich de vraag of alle kinderen instappen of slechts enkelen? Mogen ze allemaal eigenaar worden of enkel diegenen die actief zijn in de zaak? Is ieder kind voldoende bekwaam om een cruciale rol in het bedrijf op te nemen? Stel dat niet alle kinderen aandelen wensen te verwerven, hoe zorgen we er toch voor dat alle kinderen gelijk bedeeld worden? Hoe meer verschillende rollen, hoe complexer het verhaal wordt.

Een nieuwe generatie brengt verder ook vernieuwde, ecologische en/of hightech ideeën met zich mee waar de oudere generatie vaak niet mee vertrouwd is. Waarom veranderen als alles goed loopt, toch?

De oplossing voor de opvolging van uw familiebedrijf?

Een open communicatie, diepgaande gesprekken en de nodige debatten zijn essentieel om de neuzen in dezelfde richting te krijgen.

Het familiecharter bevat richtlijnen en afspraken van de familie ten opzichte van het familiebedrijf. Het opstellen van dit document doet de familieleden samen nadenken over specifieke onderwerpen om zo tot eenduidige regels en principes te komen die de familiale aandeelhouders kunnen volgen in de relatie met elkaar, de andere familieleden en het management. De inhoud is zeer uiteenlopend en kan verschillen van familie tot familie, o.a.:

- Welk kind neemt welke functie in het bedrijf op?

- Hoe kunnen zij doorgroeien in de bedrijfsleiding?

- Is het nodig dat de kinderen eerst elders externe ervaring opdoen?

- Welk loon gaan ze krijgen?

- Hoe zit het met schoonfamilie? Mogen zij ook een job uitoefenen in het familiebedrijf?

- Wat zal de rol van ouders zijn na de overdacht?

- Kan een externe niet-familiale CEO worden aangesteld?

- Hoe wordt de verdere groei gefinancierd? Via het familiekapitaal of door externe aandeelhouders (o.a. private equity of private investeerders)?

Omdat deze afspraken door de hele familie, en niet alleen de “actieve familianten” worden gedragen is het familiecharter een onmisbare gids en richtlijn om toekomstige conflicten te vermijden of snel op te lossen.

In derde of vierdegeneratiebedrijven kan er nog een stapje verder gegaan worden en een familiekompas uitgetekend worden waarin de visie, strategie en missie van de familie ten aanzien van het bedrijf scherp gesteld. Doel is om welzijn en welvaart over de generaties heen te borgen, door inzicht en overzicht te geven. Hier geeft de hele familie, in hun rol als eigenaar, richting aan haar toekomstige verwachtingen ten aanzien van het bedrijf:

- Welke DNA en familiale waarden moeten ten allen tijde bewaakt worden binnen het bedrijf?

- Wat zijn financiële verwachtingen van de aandeelhouders of in welke mate is het blijven investeren in het bedrijf een must?

- Hoe groot is het speelveld? Denk maar aan groei, ambities, diversificatie, internationalisatie, …

- Welke structurele afspraken moeten er vastgelegd worden in een familiecharter, aandeelhoudersovereenkomst of andere governance?

- Is er nood aan een raad van advies of raad van bestuur? En wat met een familieraad?

Een familiekompas is als het ware de heilige graal of de handleiding van de verwachtingen van de huidige generatie aan de opvolgende generatie (de “Next Gen”) en desgevallend aan de niet-familiale CEO.

65+ JAAR

Uw kinderen draaien al een tijdje mee. U bent klaar om de aandelen over te dragen en een stap terug te zetten in het bedrijf. Eindelijk kan u uw dromen realiseren.

Opvolging familiebedrijf: welke acties kunt u ondernemen?

Bepalen aan wie u de aandelen van uw bedrijf overdraagt en hoe (schenking of verkoop). Verder is het belangrijk om na te denken hoe u uw verdere leven wil inrichten en op welke manier u uw droomplannen wil realiseren.

Waarom?

Indien er geen opvolging is, dan zal een verkoop aan een derde een logische oplossing zijn. Maar, wanneer uw kinderen (of één van hen) actief is, is het verhaal anders. Moeten zij de aandelen van u kopen? Of krijgen ze deze uit schenking? Niet enkel financieel, maar ook gevoelsmatig zijn dit twee erg verschillende pistes.

Als u uw aandelen verkoopt aan uw kinderen, moet er gekeken worden op welke manier de financiering door de kinderen kan gebeuren. Moeten zij alles onmiddellijk betalen? Of werkt u (voor een stukje) met een lening? Een volgende bezorgdheid is op welke manier u de verkoopgelden zo optimaal mogelijk kan laten renderen (met liefst zo weinig mogelijk risico) of hoe u uw droomwoning in het buitenland kan kopen.

Welke mogelijkheden bestaan er, hoe selecteer ik goede partijen om mijn vermogen te beheren, wat zijn de addertjes onder het gras. Door met verschillende partijen een gesprek aan te gaan en een onafhankelijke kijk te krijgen op alle mogelijkheden in de investeringsmarkt gaat u goed kunnen bepalen wat bij uw behoeften en doelstellingen aansluit.

Het laatste wat u wil is dat door een ondoordachte beslissing u het familievermogen verliest of zodanig structureert dat er bij uw overlijden torenhoge erfbelasting verschuldigd is.

Bij een schenking daarentegen moeten uw kinderen niets betalen. U moet uw inkomsten dus op een andere manier vrijwaren. Dit kan bijvoorbeeld door te schenken met voorbehoud van vruchtgebruik of een financiële last.

Eens u heeft overgedragen aan uw kinderen, hetzij via verkoop hetzij via schenking, is het zeer belangrijk dat er tussen uw kinderen afspraken worden vastgelegd op papier over de eigendom. Stel dat een kind sterft, wat gebeurt er dan met zijn of haar aandelen? Is er niets geregeld vererft het vruchtgebruik naar de echtgeno(o)t(e) en schuift schoonbroer of schoonzus plots mee aan de (vennootschaps)tafel met de overige kinderen. Of wat als er een broer of zus zijn of haar aandelen wil verkopen aan een concurrent? Mag het andere kind dan niet de aandelen eerst overkopen? Of moet hij of zij mee volgen met de verkoop?

Zet al die mogelijke scenario’s zwart op wit in een aandeelhoudersovereenkomst.

De oplossing voor de opvolging van uw familiebedrijf?

Een regeling waarin zowel u als uw kinderen zich kunnen vinden. U garandeert de continuïteit van uw onderneming en voorziet in een voldoende inkomstenstroom voor op uw oude dag. Door een aantal levensvragen te beantwoorden en de nodige documenten op te stellen kan er richting en zin gegeven worden aan het familievermogen, creëer je gemoedsrust in de ondernemersfamilie en kunnen volgende generaties er mee van genieten.

Maak duidelijke afspraken op een ogenblik dat alles nog “wat-als” is, zodat de richtlijnen vastliggen voor eventuele latere discussies, deze vlot behandeld kunnen worden en de emotie beperkt blijft.

Een plan op maet van uw familie, een team van onafhankelijke experts waar u op kan terugvallen voor zowel financiële, familiale als bedrijfstechnische vragen, dat is FAMILY OFFICE bij Van Havermaet. Contacteer ons voor meer info.