Update vergoeding auteursrechten: (quasi)-afschaffing kostenforfait

De recent goedgekeurde programmawet van 30 mei 2026 bevat enkele bepalingen die wijzigingen doorvoeren in het auteursrechtenregime. Aan de hand van enkele concrete vragen geven wij hieronder de belangrijkste wijzigingen en de bijbehorende actiepunten overzichtelijk voor u weer.

Wat veranderde er?

Middels de programmawet van 30 mei 2026 werd de forfaitaire kostenaftrek afgeschaft, behalve voor auteurs die houder zijn van een kunstwerkattest ‘gewoon’ of ‘plus’ en dit in de mate dat deze inkomsten gerelateerd zijn aan zulk kunstwerkattest.

Het blijft echter wel mogelijk om de eventuele werkelijk gemaakte beroepskosten in aftrek te brengen, uiteraard op voorwaarde dat deze beroepskosten niet van andere inkomsten in mindering worden gebracht.

Vanaf wanneer gaat de wetswijziging in?

De wetswijziging treedt retroactief in werking vanaf 1 januari 2026.

Voor aangiftes roerende voorheffing gaat de wetswijziging evenwel slechts in vanaf vandaag, 11 juni 2026. Er dienen dus geen aangiftes roerende voorheffing vanuit het verleden te worden gecorrigeerd. De afschaffing van het kostenforfait vanaf 1 januari 2026 zal bijgevolg pas voelbaar zijn bij indiening van aangifte personenbelasting over het inkomstenjaar 2026.

Wat betekent dit op het vlak van belastingdruk bij de auteur?

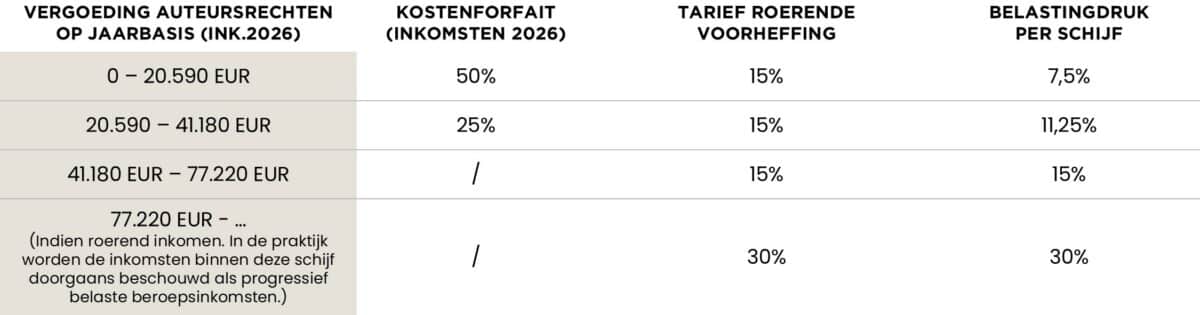

Voor vergoedingen auteursrechten die vallen onder het fiscaal gunstregime geldt een tarief roerende voorheffing van 15% tot aan een jaarlijks aangepast plafond (77.220 EUR voor inkomstenjaar 2026).

Dankzij de forfaitaire kostenaftrek kon de effectieve belastingdruk in veel gevallen verlaagd worden tot slechts 7,5%, zo blijkt ook uit onderstaand algemeen* schema:

klik hier voor grote afbeelding.

*De effectieve fiscale behandeling van vergoeding auteursrechten kan beïnvloed worden door diverse factoren (zoals bijvoorbeeld ook de hoogte van de ontvangen vergoeding in de laatste vier belastbare tijdperken).

In veel gevallen zal de effectieve belastingdruk dus stijgen naar 15%, en dit voor vergoedingen auteursrechten ontvangen in inkomstenjaar 2026.

Berekeningsvoorbeeld

We gaan hierbij uit van een werknemer met een maandelijkse bruto vergoeding auteursrechten van 400 EUR (na eventuele inhouding van RSZ-bijdragen).

Klik hier voor grote afbeelding.

Ik ben verkrijger van vergoeding auteursrechten: moet ik nu iets ondernemen?

In principe dient een verkrijger van vergoeding auteursrechten niets te ondernemen doorheen het jaar, tenzij:

- Het mogelijk en nuttig is om een kunstwerkattest aan te vragen, en/of te bezorgen aan de partij verantwoordelijk voor inhouding van roerende voorheffing; of

- Het mogelijk is om werkelijk gemaakte beroepskosten in mindering te brengen, in welk geval de bewijsstukken van deze kosten uiteraard goed bewaard en gedocumenteerd moeten worden.

Slechts bij indiening van de aangifte personenbelasting over inkomstenjaar 2026 (i.e. deze die volgend jaar moet worden ingediend) moet bekeken worden of het kostenforfait nog kan worden toegepast, of dat er werkelijke beroepskosten in mindering kunnen worden gebracht.

Ik ben schuldenaar van vergoeding auteursrechten (bv. werkgever of opdrachtgever): moet ik nu iets ondernemen?

Voor een schuldenaar van vergoeding auteursrechten die verplicht is tot indiening van de aangifte roerende voorheffing is het van belang om te weten of het kostenforfait nog kan worden toegepast en zo nee, om deze niet langer toe te passen in de aangiftes roerende voorheffing auteursrechten die vanaf vandaag zullen worden ingediend. Er kan eventueel bekeken worden om in de aangifte roerende voorheffing rekening te houden met werkelijk gemaakte kosten.

Voor werkgevers kan het raadzaam zijn om aan de getroffen werknemers te communiceren dat zij een lager nettobedrag zullen ontvangen ten gevolge van de wetswijziging, en dit vanaf de loonverwerking van juni of juli 2026.

Heeft dit impact op de terugkeer auteursrechten voor de IT-sector?

Ook voor de geplande terugkeer van auteursrechten in de IT-sector zal de afschaffing van het kostenforfait van toepassing zijn. Dit neemt niet weg dat het nog steeds gaat om een fiscaal voordelig regime.

De terugkeer van het fiscaal regime in de IT-sector wordt zeer spoedig verwacht.

Verdere vragen?

Onze specialisten bij Van Havermaet staan graag voor u klaar om uw verdere vragen te beantwoorden en u op maat te begeleiden in uw concreet dossier.