Hervorming erfbelasting: heeft de olifant een muis gebaard?

De Vlaamse Regering heeft vorige week een akkoord bereikt over de hervorming van de erfbelasting. De aanpassing van de tarieven in zijlijn springt ongetwijfeld het meest in het oog. Daarnaast krijgen de langstlevende partner en kinderen jonger dan 21 jaar een vrijstelling. Verder kan u een deel van de erfenis die u verkrijgt kosteloos doorgeven aan uw kinderen. Vermoedelijke inwerkingtreding is 1 september 2018. Benieuwd welke besparingen aan erfbelasting dit voor u kan betekenen? Wij rekenen het voor u uit.

AANPASSING TARIEVEN IN ZIJLIJN EN TUSSEN ANDEREN

De tarieven in zijlijn en tussen “anderen” lopen op vandaag hoog op. Merk op dat de waarde van de roerende goederen en onroerende goederen wordt samengeteld, waardoor u vrij snel aan een vermogen van meer dan € 125.000 – en dus ook aan het hoogste tarief – zit. Voor derden wordt zelfs geen opsplitsing gemaakt per erfgenaam. Zo betaalt u al gauw 65% erfbelasting op hetgeen u boven de € 125.000 verkrijgt van uw broer/zus of van een derde.

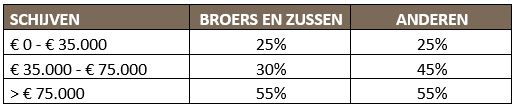

Vandaag zijn de tarieven als volgt:

Vanaf 1 september 2018 worden de tarieven verlaagd. Zo verdwijnt het hoogste tarief van 65% en bedraagt het laagste tarief voortaan 25% op de eerste schijf van € 35.000:

Ervan uitgaande dat u bijvoorbeeld € 150.000 erft van uw broer, betaalt u op vandaag € 66.250. Rekening houdend met de nieuwe tarieven zal u vanaf 1 september 2018 ‘slechts’ € 62.000 erfbelasting betalen. Een verschil van € 4.250.

Indien u € 150.000 erft van een derde, betaalt u op vandaag € 77.500 aan erfbelasting. Na de tariefverlaging bedraagt dit ‘slechts’ € 68.000. Een verschil van € 9.500.

LANGSTLEVENDE PARTNER ERFT € 50.000 BELASTINGVRIJ (NAAST GEZINSWONING)

Sinds 2007 is de vererving van de gezinswoning tussen echtgenoten en wettelijk samenwonende partners vrijgesteld van erfbelasting. Voor feitelijk samenwonenden geldt deze vrijstelling na drie jaar samenwonen én het voeren van een gemeenschappelijke huishouding.

De Vlaamse Regering wil de erfbelastingdruk op partners terugschroeven en voorziet een bijkomende vrijstelling op de eerste schijf van € 50.000 roerende goederen (vb. geld, beleggingen, aandelen, …). Dit komt neer op een maximale belastingbesparing van € 1.500.

VRIJSTELLING VOOR KINDEREN JONGER DAN 21 JAAR

Ook voor kinderen jonger dan 21 jaar die wees worden, voert de Vlaamse Regering een gunst in. Zo moeten zij bij het overlijden van hun langstlevende ouder geen erfbelasting betalen op de gezinswoning.

Daarnaast verkrijgen zij een vrijstelling op de eerste schijf van € 75.000 roerende goederen. Deze laatste vrijstelling levert hen een belastingvoordeel op van max. € 3.750.

MOGELIJKHEID OM (DEEL VAN) ERFENIS KOSTELOOS DOOR TE GEVEN

De bevolking heeft een steeds maar stijgende levensverwachting. Kinderen erven daardoor ook steeds op latere leeftijd, waardoor ze deze gelden vaak niet meer nodig hebben. De kleinkinderen daarentegen kunnen mogelijks wel een financieel duwtje in de rug gebruiken.

Voortaan zal u de mogelijkheid krijgen om uw volledige erfenis of een deel hiervan kosteloos door te geven aan uw kinderen. U krijgt van de Vlaamse Regering 1 jaar de tijd om te beslissen of u opteert voor deze kosteloze “erfenissprong”.

HERVORMING ERFBELASTING: BESLUIT

Het is nog wachten op de eerste ontwerpteksten om te verifiëren hoe deze wijzigingen verder worden uitgewerkt. In het algemeen stellen wij vast dat de erfbelasting wordt verlaagd. Deze verlaging is volgens ons een stap in de goede richting. Wellicht was het budgettair niet haalbaar om de erfbelasting ingrijpend te hervormen. Onze Vermogensarchitecten houden u zoals steeds op de hoogte van de verdere ontwikkelingen.

Publicatiedatum: 1 maart 2018