Aandelen van Franse vennootschappen: wat na nieuw arrest?

Belegt u in aandelen van Franse vennootschappen zoals een Total, Engie of kleine bedrijven? Ontving u wel eens een dividend van deze vennootschappen? Dan zou het Cassatie arrest van 16 juni 2017 voor u interessant kunnen zijn om belastingen op deze Franse dividenden uit het verleden terug te vragen.

Dubbele belasting op een Frans dividenden

Zoals algemeen bekend rust er een dubbele belasting op dividenden die een Belgisch rijksinwoner ontvangt van een Franse vennootschap.

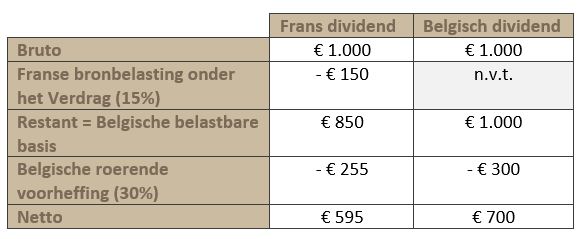

Het dividend wordt namelijk eerst onderworpen aan een Franse bronbelasting (in principe 15%). Waarna het overgebleven bedrag ook nog eens volledig wordt onderworpen aan het Belgische tarief van momenteel 30%.

Ter vergelijking: wie op een Belgisch dividend van € 1.000 een nettobedrag van € 700 overhoudt, zou op een zelfde Frans dividend slechts € 595 overhouden…

Wat zegt het Belgisch-Frans Dubbelbelastingverdrag?

Nochtans bepaalt het Belgisch-Frans Dubbelbelastingverdrag dat de in België verschuldigde belasting mag verminderd worden met een forfaitair gedeelte van de Franse bronbelasting. Het wordt overgelaten aan de Belgische fiscale wetgever hoeveel dit forfaitair gedeelte dan juist bedraagt. Maar volgens het verdrag mag dit niet minder zijn dan 15% van het bedrag dat de belastingplichtige vanuit Frankrijk ontvangt.

Hof van Cassatie fluit Belgische wetgever terug

De Belgische wetgever besliste daarentegen om de mogelijkheid om een deel van de Franse bronbelasting te verrekenen, volledig te schrappen uit de Belgische fiscale wetgeving. Belastingplichtigen riepen in dat dit strijdig is met het Belgisch-Frans Dubbelbelastingverdrag, gezien landen niet eenzijdig mogen afwijken van eerder gemaakte internationale afspraken. In het arrest van 16 juni 2017 gaf het Hof van Cassatie hen hierin gelijk.

Wat nu?

Indien u in het verleden Franse dividenden ontving, dan kan u een gedeelte van de belasting hierop mogelijk terugvragen via een verzoek tot ambtshalve ontheffing. Hiervoor kan worden teruggegaan tot dividenden ontvangen vanaf 1 januari 2013. Let wel: voor Franse dividenden ontvangen in 2013 moet het verzoek tot ambtshalve ontheffing worden ingediend op uiterlijk 31 december 2017.

Hoewel dit arrest bewijst dat dubbele belasting op Franse dividenden niet langer door de beugel kan, heeft de fiscale administratie beslist het arrest naast zich neer te leggen. De kans is dus groot dat u ook naar de rechter moet om uw gelijk te krijgen.

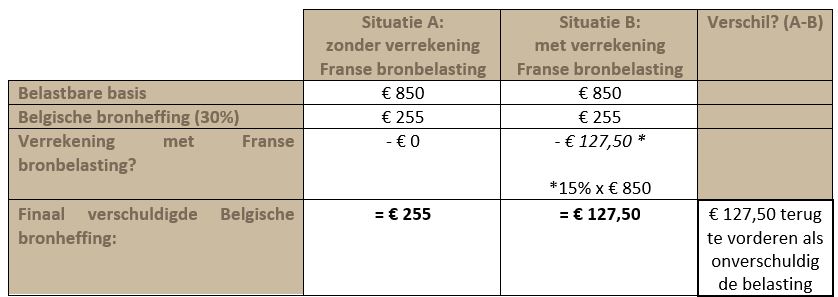

Wij bekijken graag met u welke bedragen u kan terugvorderen. In het hoger vermelde voorbeeld van een Frans dividend van € 1.000 zou er in principe een bedrag van € 127,5 kunnen worden teruggevraagd.

Enkel voor Franse dividenden?

Belangrijk om op te merken is nog dat het Cassatie arrest ook kan worden toegepast op Franse interesten.

Voorts is de redenering van het arrest ook geldig voor dividenden uit andere landen, met name Italië, Hongarije, Australië en Israël. Voor dividenden uit andere landen, bijv. Nederland, is het arrest helaas niet bruikbaar.

Heeft u meer vragen over dit dossier? Wij staan u graag bij met ons professioneel advies.

Publicatiedatum: 27 oktober 2017