BTW-vrijstelling van goederenvervoerdiensten wegens export

Vervoerdiensten met betrekking tot de uitvoer van goederen zijn in principe vrijgesteld van btw. Het Europees Hof van Justitie heeft in het arrest ‘L.C.‘ van 29.06.2017 deze btw-vrijstelling van goederenvervoerdiensten behoorlijk beknot. In twee recente Circulaires kondigt de btw-administratie aan dat die verengde vrijstelling ook in België zal gelden vanaf 1 april 2022.

Wijziging in de Belgische regelgeving

Overeenkomstig de huidige regeling in het Btw-Wetboek zijn de diensten die rechtstreeks verband houden met de uitvoer van goederen vanuit België of vanuit een andere lidstaat buiten de EU vrijgesteld van btw.

Uit het arrest van het Hof van Justitie volgt dat de vrijstelling voor vervoerdiensten die rechtstreeks verband houden met de uitvoer van goederen slechts van toepassing zal zijn in de verhouding tussen enerzijds de dienstverrichter en anderzijds de afzender of de ontvanger van de uit te voeren goederen.

Opdat een vervoerdienst rechtstreeks verband houdt met de uitvoer van goederen, is vereist dat die dienst rechtstreeks voor de uitvoerder of de ontvanger van de goederen wordt verricht.

Van zodra deze voorwaarde is vervuld, geldt de btw-vrijstelling ongeacht de hoedanigheid van de twee betrokken partijen (verkoper of koper, eigenaar, huurder, maakloonwerker, etc.).

Daarentegen, indien de dienstverrichter (de hoofdtransporteur) een beroep doet op een onderaannemer voor het verrichten van de goederenvervoerdienst, is de dienst verricht door de onderaannemer niet van btw vrijgesteld. Welke btw in dergelijk geval dient te worden toegepast is afhankelijk van waar de dienst plaatsvindt. Voor meer informatie inzake de plaatsbepalingsregels inzake goederenvervoersdiensten, verwijzen we u naar het artikel “Waar vindt de goederenvervoerdienst plaats in het kader van btw?”

De nader afgebakende vrijstelling van btw inzake vervoerdiensten omtrent uitvoer van goederen zal van toepassing zijn vanaf 01.04.2022.

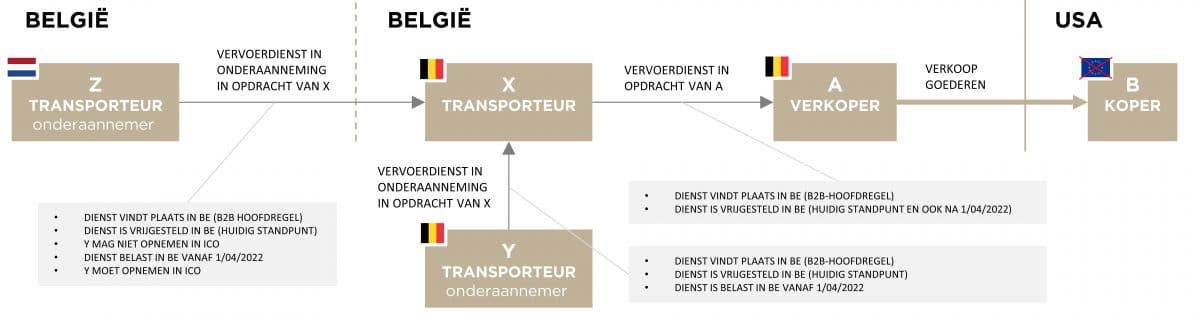

Voorbeeld

Stel een Belgische verkoper (A) verkoopt goederen aan een in de VS gevestigde koper (B). Voor het vervoer van de goederen vanuit België naar de VS, doet A een beroep op een in België gevestigde transporteur X. Vervolgens geeft X het vervoer van de goederen in onderaanneming aan een in België gevestigde transporteur Y respectievelijk aan een in Nederland gevestigde transporteur Z.

Let op: als de vervoerdienst is vrijgesteld van btw wegens export en wordt verricht in opdracht van een in een andere lidstaat gevestigde afnemer, wordt deze dienst niet opgenomen in de intracommunautaire opgave. Deze niet-opname geldt zowel voor een Belgische transporteur die vervoerdiensten verricht in opdracht van een buitenlandse afnemer, als voor een buitenlandse transporteur die vervoerdiensten verricht in opdracht van een Belgische afnemer.

Conclusie

Bovenstaande wijzigingen zijn van belang voor transporteurs die in onderaanneming vervoerdiensten verrichten die verband houden met de uitvoer van goederen. Zij zullen vanaf 1 april 2022 niet langer de btw-vrijstelling van artikel 41, §1, eerste lid, 3°W.BTW kunnen toepassen.

Het onterecht toepassen van een vrijstelling zal immers aanleiding geven tot de navordering van btw, verhoogd met boeten en nalatigheidsinteresten. Pas dus tijdig uw systemen aan vanaf 1 april 2022.

Wij assisteren u graag bij het controleren van uw input- en outputhandelingen zodanig dat de facturen btw-conform worden opgesteld.

Wenst u meer te weten inzake de btw-vrijstelling van goederenvervoerdiensten wegens export? Contacteer onze adviseurs ter zake voor verdere info.

Publicatiedatum: 8/12/2021