Winstpremie of loonbonus: wat is het beste voor uw onderneming?

Met een winstpremie motiveert u uw werknemers om actief bij te dragen aan de winst van uw onderneming. Het Zomerakkoord zorgt voor een eenvoudigere invoering van dit principe. De premie heeft ook nog eens fiscale en sociale voordelen. Wat zijn uw opties?

De nieuwe regels uit het Zomerakkoord maken het mogelijk om op een simpele en flexibele manier een fiscaal- en sociaal voordelige premie (winstpremie) toe te kennen aan de werknemers.

De winstpremie kan worden toegekend als een som geld of als een percentage van het loon. Er zou geen stemrecht in de onderneming moeten worden toegekend.

Bovenop het loon

Voor alle duidelijkheid: De winstpremie is een premie en mag niet in de plaats van loon worden toegekend. Het komt er dus bovenop. Omdat het geen deel uitmaakt van het loon, wordt de toekenning van de winstpremie ook niet verhinderd door de loonnorm.

De winstpremie ligt in de lijn van bestaande mogelijkheden van de werknemersparticipatie in het kapitaal en de winst van vennootschappen. Deze laatste mogelijkheid werd echter weinig gebruikt wegens te complexe regels. Door de invoering van de winstpremie dient het participatieplan enkel voor de participatie van de werknemers in het kapitaal van de onderneming.

Er zijn twee systemen om een winstpremie in te voeren.

Systeem 1: identieke premie

Uw bedrijf kiest voor een identieke premie voor elke werknemer. Dat kan eenvoudig via een beslissing van de algemene vergadering, met gewone meerderheid.

Systeem 2: premie per werknemerscategorie

U opteert om een premie toe te kennen aan alle werknemers, waarvan de hoogte van het bedrag verschilt per categorie van werknemers. De categorieën worden bepaald op basis van objectieve criteria: anciënniteit, graad, functie weddeschaal, vergoedingsniveau of vormingsniveau. Dat kan via een ondernemings-cao of toetredingsakte. Het recht op een winstpremie stopt ook samen met de cao die de toekenning van de winstpremie regelt en zal dus geen rechten doen ontstaan voor de toekomst.

Fiscale en sociale voordelen

Wat is nu het precieze voordeel van deze premie? Naast de extra motivatie van uw personeel, zal de premie ook fiscaal en sociaal voordelig zijn.

RSZ:

- Geen werkgeversbijdrage

- 13,07% werknemersbijdrage

Fiscaal:

- 7% belastingen voor de werknemer

- Toepasselijk tarief vennootschapsbelasting in hoofde van de werkgever – het is immers een deel van de winst, en die wordt belast. De winstpremie vormt dus geen aftrekbare kost.

De winstpremie kan ook worden toegekend in het kader van een investeringsspaarplan, waarbij de winstpremie door de werknemers terug ter beschikking wordt gesteld van de onderneming voor een periode van 2 tot 5 jaar. Daarbij betaalt de onderneming een rente aan de werknemers. In dit geval bedraagt de belasting 15% voor de werknemer, voor de deelnames in de winstpremie, die in het kader van een investeringsspaarplan zijn toegekend en het voorwerp zijn van een niet achtergestelde lening.

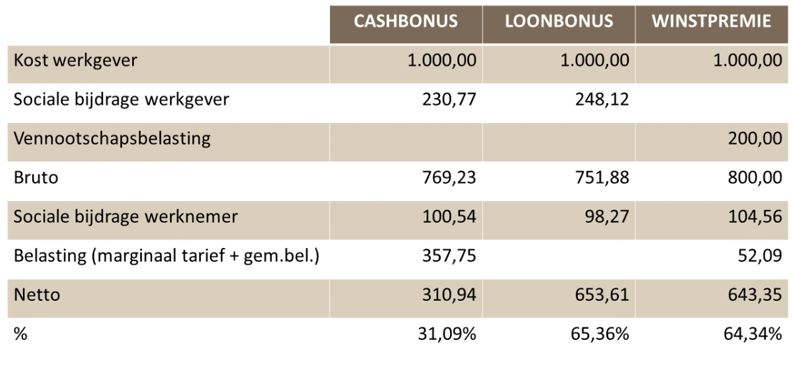

Voorbeeld uit de praktijk

Ter illustratie geven wij u hierbij een korte weergave van de sociaalrechtelijke- en fiscale behandeling van de winstpremie. Ter vergelijking geven wij ook de niet-recurrente resultaatsgebonden bonus (cao nr. 90) – waarvoor collectieve doelstellingen in een toetredingsakte of cao vastgesteld moeten worden – en een gewone bonus in geld weer:

Het maximale bedrag dat als winstpremie kan worden toegekend is 30% van de bruto loonmassa van het betreffende boekjaar. Voor de loonbonus geldt een grensbedrag van € 2.880,00 op fiscaal vlak, en een grensbedrag van € 3.313,00 voor de RSZ – indien er hogere bedragen worden toegekend, zullen daar respectievelijk belastingen en RSZ-bijdragen op verschuldigd zijn.

Winstpremie of loonbonus

Via de winstpremie wordt het makkelijker om werknemers te laten delen in de winst en om de motivatie in uw onderneming te bevorderen. Dit kon echter al door middel van de loonbonus (cao nr. 90). Zoals uit bovenstaand voorbeeld blijkt, kan de loonbonus bovendien ook meer opleveren voor hetzelfde geld. Anderzijds is het toekennen van een winstpremie dan weer eenvoudiger.

Conclusie?

Winstpremie of loonbonus: wat wordt het ? Het loont in ieder geval de moeite om beide opties tegen elkaar af te wegen, om zo het beste voordeel aan te kunnen bieden. Als uw rechterhand staan wij u hier graag in bij. Voor meer informatie kan u steeds terecht bij onze adviseurs.

Publicatiedatum: 18 december 2017